2019-10-21 22:17 来源:融100 编辑:融仔

近日,港股大盘止跌反弹,IPO市场正在极速回暖。9月底以来新股发行量相比此前明显上升,鲁大师(3601.HK)、滔博(6110.HK)、百威亚太(1876.HK)等多家新股上市首日大受追捧,打新

近日,港股大盘止跌反弹,IPO市场正在极速回暖。9月底以来新股发行量相比此前明显上升,鲁大师(3601.HK)、滔博(6110.HK)、百威亚太(1876.HK)等多家新股上市首日大受追捧,打新赚钱效应也在显著上升。据WIND数据显示,9月份之后上市的新股中,仅有2只新股上市首日出现下跌。

其中,备受瞩目的本年度全球最大规模IPO百威亚太(1876.HK)在历经近两个月的搁置后果断重启,结果如愿,表现抢眼,上市四日连续大涨,累积涨幅超13%,现较发行价涨超17%,市值高达4200亿港元左右。

随着新股市场做多情绪转好及打新赚钱效益加强,此前因外部因素选择搁置IPO计划的新股也陆续按下重启键。据港交所披露易的更新资料,作为亚太区物流地产界的龙头ESR,也于近日公布了其最新版本的过聆讯后资料更新集,也就意味着ESR重启IPO计划已经悄然启动。

一、IPO重启全球发售约6.54亿股 全球最牛养老基金成基石投资者

此前6月提交的申请上市显示,公司拟全球发售约5.607亿股,随着此次上市重启,公司新募资计划显示,是次公司拟全球发售6.537亿股,按发售价指定范围的中间价16.8港元计,全球发售所得款项总额估计约为 109.8亿港元,较此前6月97.6亿港元募资额有所提升。

近几年,物流地产领域在电商高渗透背景下,险资、传统地产商及国际资本都在盯着的一块肥肉,而这从ESR闪耀的股东及高管背景也能窥探一二。

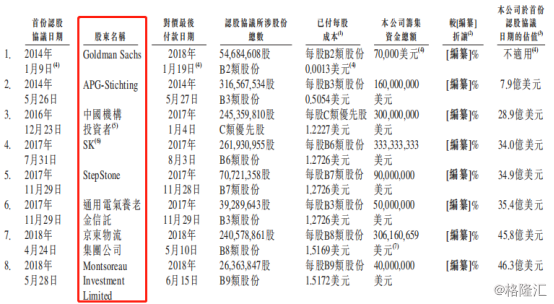

据招股书显示,公司自成立以来,共计完成八轮融资,累计金额近13亿美元,折合约90亿元人民币。除华平投资外,曾获得包括高盛、荷兰汇盈(APG)、通用电气养老基金信托和京东物流在内的全球资本。

(图片来源:招股说明书)

与此同时,公司的多位创始人曾就任于全球物流地产龙头普洛斯(GLP)高管,具备丰富的行业经验。而大资本近几年所表现出对物流资产的兴趣日益强烈和明显,也促发了资本和市场对现代物流地产商的再次审视与投资觉醒。

值得一提的是,此次公司IPO基石投资者还是有着全球最牛养老基金之称的OMERS ,其已同意按发售价认购全球发售完成后占股本9%的发售股份,按发售价指定范围的中间价16.80港元计算,OMERS配售的认购金额将高达45.9亿港元,占全球发售招股的募资规模超40%,这将是本年度香港IPO市场排名二的单笔基石投资,如此大手笔的出手,基本上已经充分表明长期投资者对ESR的投资价值的看好程度。

伴随豪华的创始人及高管阵容以及国际顶尖资本的加入,也令ESR的上市有了更多的看点。

二、高端仓储需求缺口大,物流地产回报率高

伴随电商、零售变革和高端制造三大下游的快速发展,致使物流仓储需求旺盛,不过国内乃至亚太区高标仓储设施供给明显不足形成巨大的缺口,为高端物流仓储行业发展提供重大机遇。据数据显示,社会物流费用总额由2007年的4.55万亿元增长至2018年底的13.3万亿元,年均复合增长率超过10%。

除了C端市场之外,B端的物流仓储拥有广阔而难以量化的市场空间,如升级后的制造业需求等,伴随附加值不断提高,资金密集、产品结构复杂等特征出现,库存过高或者存货周转太慢,都会对其资金链造成压力,因而存在强烈的高标仓储需求。

而与旺盛的需求相比,我国高端仓储设施供给明显不足,存在巨大缺口。据戴德梁行的报告显示,预计到2020年国内高标准仓库的供应量只有0.56亿平方米至0.66亿平方米,与需求量之间的缺口巨大,高标仓库设施严重不足。

ESR所管理的现代物流设施,以电商和三方物流供应商为主,也能反映此趋势。截至2019年6月30日,以出租面积计算,投资组合资产租户群中约近一半为电商及三方物流供应商。

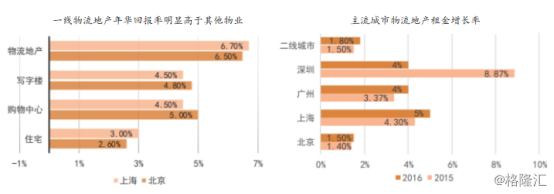

而在地产领域,物流地产较商业、住宅地产等投资回报率更高,同时开发周期仅12-24个月。目前我国优质仓储布局以长三角、珠三角及渤海湾等三大都市圈为主,核心城市如北、上、广、深等一线城市物流仓储设施投资净回报率达6-8%,高于购物中心、写字楼等商业地产的4-5%和住宅地产的2-3%。另据CBRE统计,物流地产租金的增速自2009年起保持在年复合增长水平为4.3%的水平。

(图片来源:CRBE)

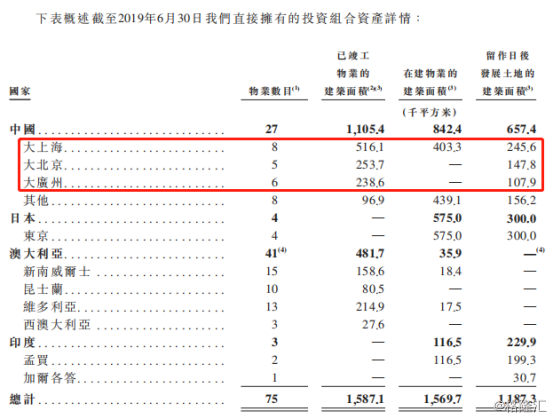

ESR的物流资产跨区域分布,集中于亚太区主要国家的核心城市圈。据招股书显示,公司所管理的物流资产分布于中国、日本、澳大利亚、印度等亚太区主要国家1线及1.5线核心城市圈的物流枢纽、重要海港、机场等交通枢纽及工业区附近。截至2019年上半年,按物业项目计,澳大利亚占比最高,超过一半。而按建筑面积计,中国占比最高近六成,且其中北、上、广三大核心城市总建筑面积合计比例占国内超过七成。

近日,港股大盘止跌反弹,IPO市场正在极速回暖。9月底以来新股发行量相比此前明显上升,鲁大师(3601.HK)、滔博(6110.HK)、百威亚太(1876.HK)等多家新股上市首日大受追捧,打新赚钱效应也在显著上升。据WIND数据显示,9月份之后上市的新股中,仅有2只新股上市首日出现下跌。

其中,备受瞩目的本年度全球最大规模IPO百威亚太(1876.HK)在历经近两个月的搁置后果断重启,结果如愿,表现抢眼,上市四日连续大涨,累积涨幅超13%,现较发行价涨超17%,市值高达4200亿港元左右。

随着新股市场做多情绪转好及打新赚钱效益加强,此前因外部因素选择搁置IPO计划的新股也陆续按下重启键。据港交所披露易的更新资料,作为亚太区物流地产界的龙头ESR,也于近日公布了其最新版本的过聆讯后资料更新集,也就意味着ESR重启IPO计划已经悄然启动。

一、IPO重启全球发售约6.54亿股 全球最牛养老基金成基石投资者

此前6月提交的申请上市显示,公司拟全球发售约5.607亿股,随着此次上市重启,公司新募资计划显示,是次公司拟全球发售6.537亿股,按发售价指定范围的中间价16.8港元计,全球发售所得款项总额估计约为 109.8亿港元,较此前6月97.6亿港元募资额有所提升。

近几年,物流地产领域在电商高渗透背景下,险资、传统地产商及国际资本都在盯着的一块肥肉,而这从ESR闪耀的股东及高管背景也能窥探一二。

据招股书显示,公司自成立以来,共计完成八轮融资,累计金额近13亿美元,折合约90亿元人民币。除华平投资外,曾获得包括高盛、荷兰汇盈(APG)、通用电气养老基金信托和京东物流在内的全球资本。

(图片来源:招股说明书)

与此同时,公司的多位创始人曾就任于全球物流地产龙头普洛斯(GLP)高管,具备丰富的行业经验。而大资本近几年所表现出对物流资产的兴趣日益强烈和明显,也促发了资本和市场对现代物流地产商的再次审视与投资觉醒。

值得一提的是,此次公司IPO基石投资者还是有着全球最牛养老基金之称的OMERS ,其已同意按发售价认购全球发售完成后占股本9%的发售股份,按发售价指定范围的中间价16.80港元计算,OMERS配售的认购金额将高达45.9亿港元,占全球发售招股的募资规模超40%,这将是本年度香港IPO市场排名二的单笔基石投资,如此大手笔的出手,基本上已经充分表明长期投资者对ESR的投资价值的看好程度。

伴随豪华的创始人及高管阵容以及国际顶尖资本的加入,也令ESR的上市有了更多的看点。

二、高端仓储需求缺口大,物流地产回报率高

伴随电商、零售变革和高端制造三大下游的快速发展,致使物流仓储需求旺盛,不过国内乃至亚太区高标仓储设施供给明显不足形成巨大的缺口,为高端物流仓储行业发展提供重大机遇。据数据显示,社会物流费用总额由2007年的4.55万亿元增长至2018年底的13.3万亿元,年均复合增长率超过10%。

除了C端市场之外,B端的物流仓储拥有广阔而难以量化的市场空间,如升级后的制造业需求等,伴随附加值不断提高,资金密集、产品结构复杂等特征出现,库存过高或者存货周转太慢,都会对其资金链造成压力,因而存在强烈的高标仓储需求。

而与旺盛的需求相比,我国高端仓储设施供给明显不足,存在巨大缺口。据戴德梁行的报告显示,预计到2020年国内高标准仓库的供应量只有0.56亿平方米至0.66亿平方米,与需求量之间的缺口巨大,高标仓库设施严重不足。

ESR所管理的现代物流设施,以电商和三方物流供应商为主,也能反映此趋势。截至2019年6月30日,以出租面积计算,投资组合资产租户群中约近一半为电商及三方物流供应商。

而在地产领域,物流地产较商业、住宅地产等投资回报率更高,同时开发周期仅12-24个月。目前我国优质仓储布局以长三角、珠三角及渤海湾等三大都市圈为主,核心城市如北、上、广、深等一线城市物流仓储设施投资净回报率达6-8%,高于购物中心、写字楼等商业地产的4-5%和住宅地产的2-3%。另据CBRE统计,物流地产租金的增速自2009年起保持在年复合增长水平为4.3%的水平。

(图片来源:CRBE)

ESR的物流资产跨区域分布,集中于亚太区主要国家的核心城市圈。据招股书显示,公司所管理的物流资产分布于中国、日本、澳大利亚、印度等亚太区主要国家1线及1.5线核心城市圈的物流枢纽、重要海港、机场等交通枢纽及工业区附近。截至2019年上半年,按物业项目计,澳大利亚占比最高,超过一半。而按建筑面积计,中国占比最高近六成,且其中北、上、广三大核心城市总建筑面积合计比例占国内超过七成。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有