2019-11-04 17:18 来源:融100 编辑:融仔

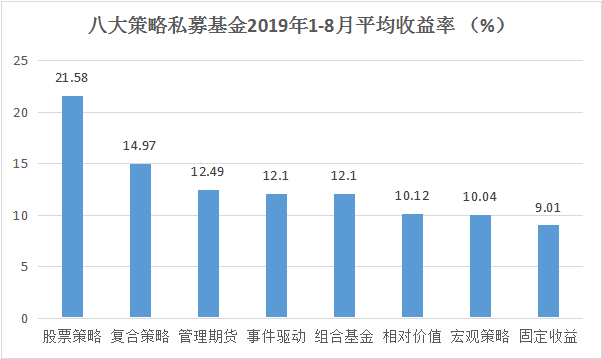

2019年1-8月份中国对冲基金八大策略收益排行榜发布,八大策略有业绩记录的11858只产品今年来整体收益上涨15.58%,大幅跑输同期沪深300指数7.62个百分点。八大策略均获得正收益,但均

2019年1-8月份中国对冲基金八大策略收益排行榜发布,八大策略有业绩记录的11858只产品今年来整体收益上涨15.58%,大幅跑输同期沪深300指数7.62个百分点。八大策略均获得正收益,但均未跑赢同期指数,股票表现最佳,固收垫底,其余策略相差不大。

从单只产品收益表现看,股票策略基金“斌诺资产”今年来以逾14倍的收益问鼎总冠军。其余策略冠军则由“大凡1号”、“太平山1号”、“天瓴-幻方星辰12号”、“万方传奇1号”、“雄愉股债互换策略1号”、“厚生启睿七号”和“壹鸣专享壹号债券”夺得。

以下为八大策略排行榜:

私募排排网点评:

8月A股市场先抑后扬,月初大跌之后,在MSCI扩容、社保基金入市等多重利好刺激下,跌宕起伏的外部环境对A股的冲击被钝化,走出了明显的抗跌反弹行情。原本今年来表现不错的股票策略在经历了8月之后,收益得到了一进步提升。据私募排排网数据中心不完全统计,今年来共有7207只成立满8个月并有持续业绩记录的股票基金纳入排名,平均录得21.58%的收益率,遥遥领先于其余策略。

但A股市场行业分化明显,按申万一级行业口径,8月行业指数涨幅靠前的行业有食品饮料、医药生物、军工、电子、计算机;而涨幅靠后的行业多集中在重周期行业。行业分化导致股票策略业绩差异极大,虽然有6340只基金实现正收益,占比达87.97%,但首尾业绩相差1532.83%。

据了解,是否持有消费+科技成为股票私募业绩的“分水岭”,表现较好的产品主要收益是通过抱团消费+科技的双主线获得,其中73只基金收益翻倍,402只基金收益超过50%,斌诺启航2号表现最为突出,赛亚资本则整体表现出色,旗下3只基金入围前十。

私募排排网点评:

复合策略表现仅次于股票策略,主要是因为复合策略基金抓住了股票市场的投资机会。私募排排网数据显示,1200只复合策略基金今年来收益为14.97%,其中1016只基金实现正收益,占比84.67%,首尾业绩相差603.43%。

复合策略今年来收益的高低,决定于股票投资的配置比例,12只基金收益超100%,23只基金收益超50%,万方资产和迎水投资均有多只基金入围前十。但据私募排排网了解,这两家私募明显更为擅长股票投资,这一点从核心投研人员具备丰富的股票投资背景可以得到验证。

私募排排网点评:

今年来期货市场多数品种处于窄幅震荡的走势,虽然文化商品指数全年波动不大,但不同商品直接的表现还是有分化的,有少数品种走出了大趋势行情。

面对如此行情,私募排排网纳入统计排名的783只管理期货基金,今年来取得12.49%的收益率,其中640只基金实现正收益,占比81.74%,首尾业绩相差354.76%。主要是因为现在的管理期货策略基金多数采取量化的方式交易,而且是中低频交易为主,所以能抓住这种窄幅振荡的市场机会。

可以看到6只收益超100%,27只收益超50%的管理期货策略中,绝大多数采用量化策略,包括有2只基金入围前十的悟源投资和排名第一的大凡投资,而且他们都不是全品种覆盖,有自己擅长的交易品种。

私募排排网点评:

近年来,国内组合基金在资产配置上主要按照量化策略为主,股票多头策略为辅这样的思路进行配置,甚至很多组合基金已经用量化策略替代了债券策略。在股票多头和量化策略今年来表现都不错的情况下,组合基金同样获得了比较可观的收益。

私募排排网纳入统计排名的450只组合基金今年来获得了12.10%的收益率,其中有430只实现正收益,占比高达95.56%。可见,组合基金整体收益跟相对价值为主的量化策略更为贴近,这也说明了,今年来,量化策略兴起,组合基金在量化基金上的配置越来越高,而且出现了很多纯量化基金配置而成的组合基金。另一方面,量化和股票组合到一起,很好的平滑了产品净值波动,这一点通过145.74%的首位业绩差就可以看得出来。

个别高收益的组合收益主要来自于股票多头策略的配置,今年来排名第一的深圳云天志其收益主要来自于一只做价值投资的股票多头策略基金。

私募排排网点评:

私募排排网纳入统计排名的103只事件驱动策略基金,今年来整体收益仅为12.10%,其中76只基金实现正收益,占比73.79%,首位业绩相差103.27%。

2019年1-8月份中国对冲基金八大策略收益排行榜发布,八大策略有业绩记录的11858只产品今年来整体收益上涨15.58%,大幅跑输同期沪深300指数7.62个百分点。八大策略均获得正收益,但均未跑赢同期指数,股票表现最佳,固收垫底,其余策略相差不大。

从单只产品收益表现看,股票策略基金“斌诺资产”今年来以逾14倍的收益问鼎总冠军。其余策略冠军则由“大凡1号”、“太平山1号”、“天瓴-幻方星辰12号”、“万方传奇1号”、“雄愉股债互换策略1号”、“厚生启睿七号”和“壹鸣专享壹号债券”夺得。

以下为八大策略排行榜:

私募排排网点评:

8月A股市场先抑后扬,月初大跌之后,在MSCI扩容、社保基金入市等多重利好刺激下,跌宕起伏的外部环境对A股的冲击被钝化,走出了明显的抗跌反弹行情。原本今年来表现不错的股票策略在经历了8月之后,收益得到了一进步提升。据私募排排网数据中心不完全统计,今年来共有7207只成立满8个月并有持续业绩记录的股票基金纳入排名,平均录得21.58%的收益率,遥遥领先于其余策略。

但A股市场行业分化明显,按申万一级行业口径,8月行业指数涨幅靠前的行业有食品饮料、医药生物、军工、电子、计算机;而涨幅靠后的行业多集中在重周期行业。行业分化导致股票策略业绩差异极大,虽然有6340只基金实现正收益,占比达87.97%,但首尾业绩相差1532.83%。

据了解,是否持有消费+科技成为股票私募业绩的“分水岭”,表现较好的产品主要收益是通过抱团消费+科技的双主线获得,其中73只基金收益翻倍,402只基金收益超过50%,斌诺启航2号表现最为突出,赛亚资本则整体表现出色,旗下3只基金入围前十。

私募排排网点评:

复合策略表现仅次于股票策略,主要是因为复合策略基金抓住了股票市场的投资机会。私募排排网数据显示,1200只复合策略基金今年来收益为14.97%,其中1016只基金实现正收益,占比84.67%,首尾业绩相差603.43%。

复合策略今年来收益的高低,决定于股票投资的配置比例,12只基金收益超100%,23只基金收益超50%,万方资产和迎水投资均有多只基金入围前十。但据私募排排网了解,这两家私募明显更为擅长股票投资,这一点从核心投研人员具备丰富的股票投资背景可以得到验证。

私募排排网点评:

今年来期货市场多数品种处于窄幅震荡的走势,虽然文化商品指数全年波动不大,但不同商品直接的表现还是有分化的,有少数品种走出了大趋势行情。

面对如此行情,私募排排网纳入统计排名的783只管理期货基金,今年来取得12.49%的收益率,其中640只基金实现正收益,占比81.74%,首尾业绩相差354.76%。主要是因为现在的管理期货策略基金多数采取量化的方式交易,而且是中低频交易为主,所以能抓住这种窄幅振荡的市场机会。

可以看到6只收益超100%,27只收益超50%的管理期货策略中,绝大多数采用量化策略,包括有2只基金入围前十的悟源投资和排名第一的大凡投资,而且他们都不是全品种覆盖,有自己擅长的交易品种。

私募排排网点评:

近年来,国内组合基金在资产配置上主要按照量化策略为主,股票多头策略为辅这样的思路进行配置,甚至很多组合基金已经用量化策略替代了债券策略。在股票多头和量化策略今年来表现都不错的情况下,组合基金同样获得了比较可观的收益。

私募排排网纳入统计排名的450只组合基金今年来获得了12.10%的收益率,其中有430只实现正收益,占比高达95.56%。可见,组合基金整体收益跟相对价值为主的量化策略更为贴近,这也说明了,今年来,量化策略兴起,组合基金在量化基金上的配置越来越高,而且出现了很多纯量化基金配置而成的组合基金。另一方面,量化和股票组合到一起,很好的平滑了产品净值波动,这一点通过145.74%的首位业绩差就可以看得出来。

个别高收益的组合收益主要来自于股票多头策略的配置,今年来排名第一的深圳云天志其收益主要来自于一只做价值投资的股票多头策略基金。

私募排排网点评:

私募排排网纳入统计排名的103只事件驱动策略基金,今年来整体收益仅为12.10%,其中76只基金实现正收益,占比73.79%,首位业绩相差103.27%。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有