2019-11-02 07:09 来源:融100 编辑:融仔

上证报中国证券网讯截至昨日晚间,A股36家上市券商2019年半年度报告已经全部披露完毕。在没有硝烟的资本市场中,每一点业绩的变动都饱含着汗水与泪水,都承载着光荣与梦想。

上证报中国证券网讯截至昨日晚间,A股36家上市券商2019年半年度报告已经全部披露完毕。在没有硝烟的资本市场中,每一点业绩的变动都饱含着汗水与泪水,都承载着光荣与梦想。

2019年上半年,36家A股上市券商共实现营业收入合计1822.29亿元,实现归属上市公司股东的净利润合计554.01亿元。不论以营业收入还是净利润排名,今年上半年的前三甲分别为中信证券、海通证券和国泰君安,而2018年年末时,在净利润方面海通证券落后于国泰君安,中信证券则稳居行业龙头。

在总体营收方面,强者恒强的特点很难打破,但是在五大主要细分业务领域,各券商施展拳脚的空间较大,有部分券商在2019年上半年交上了一份出色的答卷。

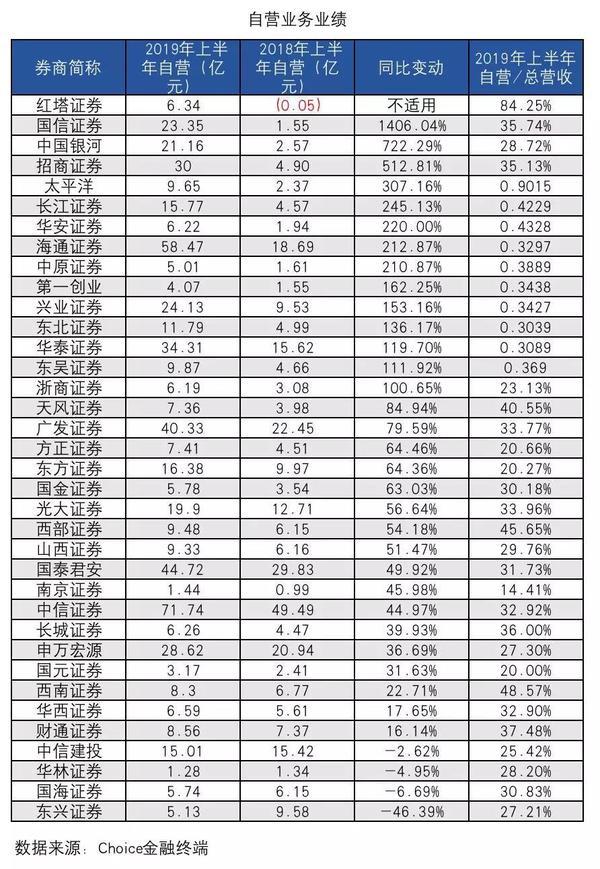

炒股能力:国信、银河、招商自营收入增幅超过500%

上半年最具盈利能力的券商依次是中信证券、海通证券、国泰君安、广发证券和华泰证券,归母净利润依次为64.5亿元、55.3亿元、50.2亿元、41.4亿元和40.6亿元。其中,海通证券、招商证券、国信证券、银河证券净利润同比翻倍或者接近翻倍。

自营业务成业绩增长的主要推动力。受市场回暖影响,上半年券商炒股赚取的收益丰厚,有利驱动了业绩增长。券商自营业务投资能力到底怎么样?上证报通过大数据倾情解密(注:自营收入=投资净收益-对联营企业和合营企业的投资收益+公允值变动的净收益)。

从大型券商业绩来看,业绩翻倍的大券商主要得益于自营业务的大幅提升。国信证券实现自营收入23.35亿元,同比增长1406.04%。银河证券自营业务大幅改善,从去年同期的2.57亿元而变成了今年上半年收入15.6亿元,同比增幅达722%。招商证券上半年实现自营收入30亿元,同比增长513%,借力自营收益大幅增长,招商证券上半年净利润同比增长94%。

从营收占比来看,中小券商自营收入弹性较大,上半年对营收贡献普遍更大。太平洋证券上半年实现了9.65亿元的自营收入,占营收比重达90%;红塔证券上半年实现6.34亿元的自营收入,占营收比重达84.25%。另外,西南证券、西部证券、华安证券、长江证券、天风证券上半年自营收入占营收的比重均超过40%。

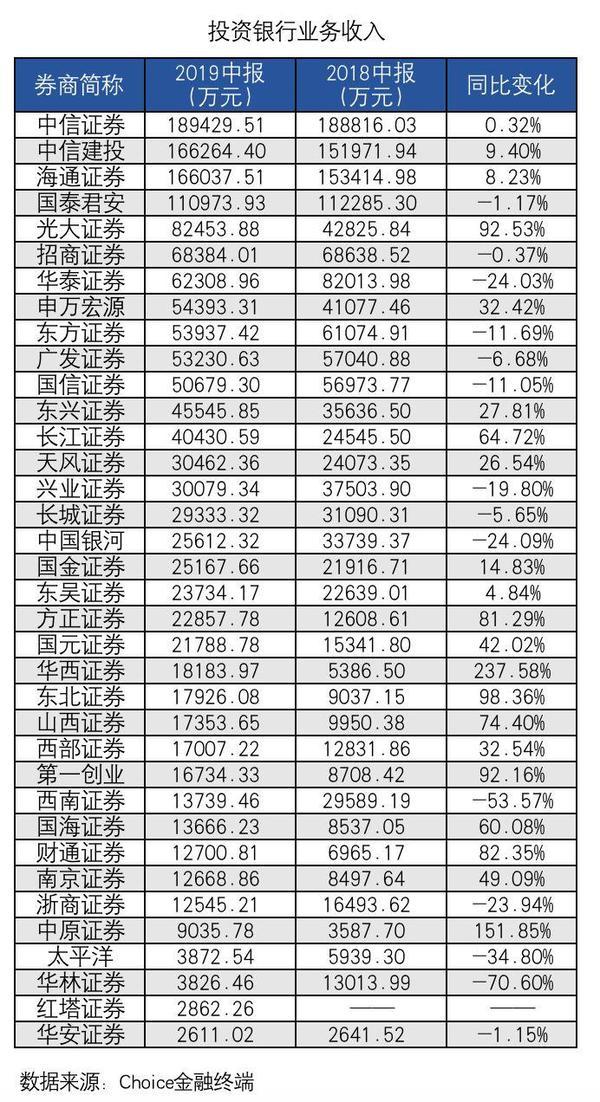

投行能力:中信、中信建投、海通列前三

投行条线的答卷如何?

据Wind统计,今年上半年36家A股上市券商投行业务累计收入152.78亿元,占了整个证券行业投行业务收入的七成以上。

具体来看,中信证券以18.94亿元的投行收入,排名第一;紧随其后的是中信建投证券(16.63亿元),海通证券(16.04亿元)排名第三。国泰君安的投行收入也超过10亿元。

中原证券、华安证券、太平洋证券、华林证券和红塔证券五家券商上半年投行收入不足1亿元。

从同比情况看,今年上半年,中信证券、海通证券、中信建投、国金证券、天风证券等21家券商的投行收入同比正增长,14家出现不同程度的下滑。其中,下滑最明显的是华林证券和西南证券,同比下滑均超过50%。增长幅度最大的是华西证券,投行收入较去年同期增长了238%。此外,国海证券、长江证券、山西证券、方正证券、财通证券、第一创业、光大证券、东北证券、中原证券也均有超过50%的增幅。

交易能力:排名总体稳定

证券经纪业务是券商的传统业务,证券经纪业务最主要的收入来源在于手续费及佣金。以汇总的上市券商半年报中代理买卖证券业务净收入(合并利润表口径)进行排名,中信证券以37.99亿元净收入排名行业第一,国泰君安以31.50亿元净收入位列行业第二,中国银河以24.41亿元净收入排名第三。

排名变化方面,与去年同期数据相比,中信证券和国泰君安的排名未发生变化,广发证券由去年第三位降至今年第四位,中国银河则由去年第四位升至今年第三位。整体而言,代理买卖证券业务净收入排名前10的券商排位基本稳定。

受2019年上半年证券市场行情总体向好、沪深两市股票交易额同比增长的影响,在代理买卖证券业务净收入方面,排名前10的券商中除了中信证券较去年同期下降了7.6%之外,其余均有增长。代理买卖证券业务净收入同比减少,直接导致中信证券上半年经纪业务的整体营收表现比较差强人意。据半年报数据,中信证券经纪业务实现营收51.13亿元,同比增长仅0.10%。

上证报中国证券网讯截至昨日晚间,A股36家上市券商2019年半年度报告已经全部披露完毕。在没有硝烟的资本市场中,每一点业绩的变动都饱含着汗水与泪水,都承载着光荣与梦想。

2019年上半年,36家A股上市券商共实现营业收入合计1822.29亿元,实现归属上市公司股东的净利润合计554.01亿元。不论以营业收入还是净利润排名,今年上半年的前三甲分别为中信证券、海通证券和国泰君安,而2018年年末时,在净利润方面海通证券落后于国泰君安,中信证券则稳居行业龙头。

在总体营收方面,强者恒强的特点很难打破,但是在五大主要细分业务领域,各券商施展拳脚的空间较大,有部分券商在2019年上半年交上了一份出色的答卷。

炒股能力:国信、银河、招商自营收入增幅超过500%

上半年最具盈利能力的券商依次是中信证券、海通证券、国泰君安、广发证券和华泰证券,归母净利润依次为64.5亿元、55.3亿元、50.2亿元、41.4亿元和40.6亿元。其中,海通证券、招商证券、国信证券、银河证券净利润同比翻倍或者接近翻倍。

自营业务成业绩增长的主要推动力。受市场回暖影响,上半年券商炒股赚取的收益丰厚,有利驱动了业绩增长。券商自营业务投资能力到底怎么样?上证报通过大数据倾情解密(注:自营收入=投资净收益-对联营企业和合营企业的投资收益+公允值变动的净收益)。

从大型券商业绩来看,业绩翻倍的大券商主要得益于自营业务的大幅提升。国信证券实现自营收入23.35亿元,同比增长1406.04%。银河证券自营业务大幅改善,从去年同期的2.57亿元而变成了今年上半年收入15.6亿元,同比增幅达722%。招商证券上半年实现自营收入30亿元,同比增长513%,借力自营收益大幅增长,招商证券上半年净利润同比增长94%。

从营收占比来看,中小券商自营收入弹性较大,上半年对营收贡献普遍更大。太平洋证券上半年实现了9.65亿元的自营收入,占营收比重达90%;红塔证券上半年实现6.34亿元的自营收入,占营收比重达84.25%。另外,西南证券、西部证券、华安证券、长江证券、天风证券上半年自营收入占营收的比重均超过40%。

投行能力:中信、中信建投、海通列前三

投行条线的答卷如何?

据Wind统计,今年上半年36家A股上市券商投行业务累计收入152.78亿元,占了整个证券行业投行业务收入的七成以上。

具体来看,中信证券以18.94亿元的投行收入,排名第一;紧随其后的是中信建投证券(16.63亿元),海通证券(16.04亿元)排名第三。国泰君安的投行收入也超过10亿元。

中原证券、华安证券、太平洋证券、华林证券和红塔证券五家券商上半年投行收入不足1亿元。

从同比情况看,今年上半年,中信证券、海通证券、中信建投、国金证券、天风证券等21家券商的投行收入同比正增长,14家出现不同程度的下滑。其中,下滑最明显的是华林证券和西南证券,同比下滑均超过50%。增长幅度最大的是华西证券,投行收入较去年同期增长了238%。此外,国海证券、长江证券、山西证券、方正证券、财通证券、第一创业、光大证券、东北证券、中原证券也均有超过50%的增幅。

交易能力:排名总体稳定

证券经纪业务是券商的传统业务,证券经纪业务最主要的收入来源在于手续费及佣金。以汇总的上市券商半年报中代理买卖证券业务净收入(合并利润表口径)进行排名,中信证券以37.99亿元净收入排名行业第一,国泰君安以31.50亿元净收入位列行业第二,中国银河以24.41亿元净收入排名第三。

排名变化方面,与去年同期数据相比,中信证券和国泰君安的排名未发生变化,广发证券由去年第三位降至今年第四位,中国银河则由去年第四位升至今年第三位。整体而言,代理买卖证券业务净收入排名前10的券商排位基本稳定。

受2019年上半年证券市场行情总体向好、沪深两市股票交易额同比增长的影响,在代理买卖证券业务净收入方面,排名前10的券商中除了中信证券较去年同期下降了7.6%之外,其余均有增长。代理买卖证券业务净收入同比减少,直接导致中信证券上半年经纪业务的整体营收表现比较差强人意。据半年报数据,中信证券经纪业务实现营收51.13亿元,同比增长仅0.10%。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有