2019-11-02 04:58 来源:融100 编辑:融仔

谭雅玲/文 纵观2019年第三季度国际金融市场状况,市场不难发现与众不同的特殊和特点;尤其是货币政策与政治地缘交织复杂加大驾驭、调整和应对难度。由此,预判第四季度市场走

谭雅玲/文 纵观2019年第三季度国际金融市场状况,市场不难发现与众不同的特殊和特点;尤其是货币政策与政治地缘交织复杂加大驾驭、调整和应对难度。由此,预判第四季度市场走势将愈加艰难与不确定,国际金融市场长周期创新时期和短周期阶段突破面临焦灼,并难以预料和超乎预料趋势值得关注与深入论证。

五大特点观察归纳

第三季度国际金融市场凸显焦点复杂、博弈激烈、迂回不定和预期不准的特殊性。尤其是美国因素依然是重点与核心影响力,欧洲环境是阻击美国因素的关键,全球市场分析与分化局面前所未有。

特点1、美联储降息真实性潜含风险控制效应与谋略。全季度美联储例会是焦点,其先后在7-9月连续两次降息,每次25基点,最终美元基准利率区间从2.25-2.50%下降至1.75-2.20%,这与市场预期基本一致,但操作手法组合拳发生明显宽松迹象,目前纽约联储已经通过回购方式投放规模达到7000亿美元水平,这对市场具有影响和牵制。然而,市场重点依然在于美联储政策方向尚难以清晰,降息并非意味宽松政策的继续,货币政策方向依然处于混乱之中,紧缩货币更难以界定,模棱两可的评论和争论使得美联储政策前景依然难以预料。但是预期有所共识就是美联储降息暂时性凸显,防御性和启发性降息对策的试探与带动效应内外有别。因此,截至目前,正如笔者2015年年底美联储开启加息预期所言,美联储加息的长远战略布局是关键,并非是指标水平如此简单,美元利率霸权的长远是目的。因此,第一步将是占据发达国家利率高点。目前看,这一诉求与目标已经实现,即美元利率的1.75-2.00%是发达国家主要货币领先水平,毕竟欧元利率为-0.50%、日元利率-1.0%、英镑利率0.75%、加元利率1.75%、澳元利率和新西兰利率1%、瑞郎利率-0.75%。目前主要发达国家利率预示美元利率第一步已经得到实现,接下来将是发展中国家利率水平的安排、引导和设计,由此利率动向长周期的目标与策略是全球金融市场基础,更是重中之重焦点与核心指标。

特点2、欧洲政经关系复杂多变竞争与合作分歧严重。全季度欧洲大陆事态较为瞩目,其中包括英国脱欧举一反三艰难推进,欧元区经济低迷难变,法国政治社会动荡不定,意大利财政经济不景气,德国经济压力上升,欧元区离心离德现象增多等等。这对全球市场影响较大,尤其是牵制美元贬值是纠结和焦灼之重心,进而导致全球市场动荡局面扩展到资金、资产、商品、衍生品价格复杂连环异常凸显。其中,最重要的就是欧元走势。由于欧元区经济下降扩大,远不如美国经济基本面的比较差异刺激较大,欧元难以升值直接阻击美元贬值策略与急切需求,进而舆论造势和技术精准对应较为明显,美元借助关联和组合效应刺激措施较为有利。一方面,是以英镑带动欧系货币(指欧元、英镑和瑞郎,三者在美元指数权重分别为57.6%、11.%和3.6%,总比重为73.1%。)升值有利于辅助美元贬值;另一方面,则是运用技术周期和商品货币组合促成美元贬值。目前看,欧洲大陆分化将愈加严重,这对美元霸权长远有利凸显,但是欧洲大陆面临英国脱欧的后续影响与风险,如何安排面临较大的挑战与思考。

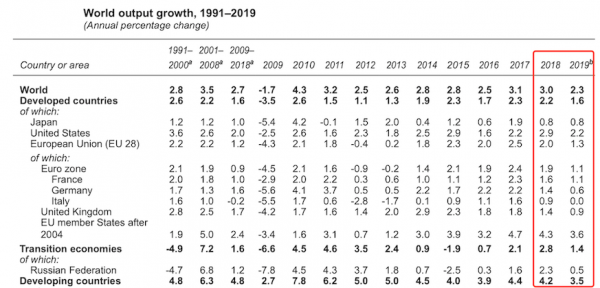

特点3、国际经贸关系负效应冲击加剧经济下降分化。全季度有关贸易问题的国际关系以及经济影响加剧,尤其是因贸易问题引起的世界经济下降突出。这一方面表明经济含量中贸易占比较重,贸易救国与发展经济是重要环节,贸易对经济而言的重要意义并未因为新经济、新技术而发生转变,贸易基础对经济而言重量依然必要和必需;另一方面则显示经济动能的基础尚未发生根本转变,股市上涨反映经济基本面,但贸易核心意义更加明确与重要。因此,第三季度市场突出几大多边机构普遍下调世界经济趋势对市场心理的影响上升。如IMF第三次下调世界经济至3.2%,OECD将世界经济下调至2.9%,联合国贸发组织将世界经济下调至2.3%,世界银行下调世界经济至2.9%,这些已经清晰显示世界经济环境因贸易关系冲击加大。与之形成鲜明对比的焦点是美国经济稳健不变,2019年其经济增长保持2.3%以上的增长已成定局,第二季度经济增长保持2%的水平,今年上半年美国经济增长2.6%,这不仅高于其它国家水平,更接近世界经济总体指标。这不得不令人怀疑与思考美国发起贸易争端的险恶用心与目的,攻其外部、保其自身的标的清晰可见,毕竟美国以外为主特性、乱中取胜的筹谋手法与其结构布局有关,借题发挥是美国一贯的战略战术目标和目的。

美国经济基本稳定一览

谭雅玲/文 纵观2019年第三季度国际金融市场状况,市场不难发现与众不同的特殊和特点;尤其是货币政策与政治地缘交织复杂加大驾驭、调整和应对难度。由此,预判第四季度市场走势将愈加艰难与不确定,国际金融市场长周期创新时期和短周期阶段突破面临焦灼,并难以预料和超乎预料趋势值得关注与深入论证。

五大特点观察归纳

第三季度国际金融市场凸显焦点复杂、博弈激烈、迂回不定和预期不准的特殊性。尤其是美国因素依然是重点与核心影响力,欧洲环境是阻击美国因素的关键,全球市场分析与分化局面前所未有。

特点1、美联储降息真实性潜含风险控制效应与谋略。全季度美联储例会是焦点,其先后在7-9月连续两次降息,每次25基点,最终美元基准利率区间从2.25-2.50%下降至1.75-2.20%,这与市场预期基本一致,但操作手法组合拳发生明显宽松迹象,目前纽约联储已经通过回购方式投放规模达到7000亿美元水平,这对市场具有影响和牵制。然而,市场重点依然在于美联储政策方向尚难以清晰,降息并非意味宽松政策的继续,货币政策方向依然处于混乱之中,紧缩货币更难以界定,模棱两可的评论和争论使得美联储政策前景依然难以预料。但是预期有所共识就是美联储降息暂时性凸显,防御性和启发性降息对策的试探与带动效应内外有别。因此,截至目前,正如笔者2015年年底美联储开启加息预期所言,美联储加息的长远战略布局是关键,并非是指标水平如此简单,美元利率霸权的长远是目的。因此,第一步将是占据发达国家利率高点。目前看,这一诉求与目标已经实现,即美元利率的1.75-2.00%是发达国家主要货币领先水平,毕竟欧元利率为-0.50%、日元利率-1.0%、英镑利率0.75%、加元利率1.75%、澳元利率和新西兰利率1%、瑞郎利率-0.75%。目前主要发达国家利率预示美元利率第一步已经得到实现,接下来将是发展中国家利率水平的安排、引导和设计,由此利率动向长周期的目标与策略是全球金融市场基础,更是重中之重焦点与核心指标。

特点2、欧洲政经关系复杂多变竞争与合作分歧严重。全季度欧洲大陆事态较为瞩目,其中包括英国脱欧举一反三艰难推进,欧元区经济低迷难变,法国政治社会动荡不定,意大利财政经济不景气,德国经济压力上升,欧元区离心离德现象增多等等。这对全球市场影响较大,尤其是牵制美元贬值是纠结和焦灼之重心,进而导致全球市场动荡局面扩展到资金、资产、商品、衍生品价格复杂连环异常凸显。其中,最重要的就是欧元走势。由于欧元区经济下降扩大,远不如美国经济基本面的比较差异刺激较大,欧元难以升值直接阻击美元贬值策略与急切需求,进而舆论造势和技术精准对应较为明显,美元借助关联和组合效应刺激措施较为有利。一方面,是以英镑带动欧系货币(指欧元、英镑和瑞郎,三者在美元指数权重分别为57.6%、11.%和3.6%,总比重为73.1%。)升值有利于辅助美元贬值;另一方面,则是运用技术周期和商品货币组合促成美元贬值。目前看,欧洲大陆分化将愈加严重,这对美元霸权长远有利凸显,但是欧洲大陆面临英国脱欧的后续影响与风险,如何安排面临较大的挑战与思考。

特点3、国际经贸关系负效应冲击加剧经济下降分化。全季度有关贸易问题的国际关系以及经济影响加剧,尤其是因贸易问题引起的世界经济下降突出。这一方面表明经济含量中贸易占比较重,贸易救国与发展经济是重要环节,贸易对经济而言的重要意义并未因为新经济、新技术而发生转变,贸易基础对经济而言重量依然必要和必需;另一方面则显示经济动能的基础尚未发生根本转变,股市上涨反映经济基本面,但贸易核心意义更加明确与重要。因此,第三季度市场突出几大多边机构普遍下调世界经济趋势对市场心理的影响上升。如IMF第三次下调世界经济至3.2%,OECD将世界经济下调至2.9%,联合国贸发组织将世界经济下调至2.3%,世界银行下调世界经济至2.9%,这些已经清晰显示世界经济环境因贸易关系冲击加大。与之形成鲜明对比的焦点是美国经济稳健不变,2019年其经济增长保持2.3%以上的增长已成定局,第二季度经济增长保持2%的水平,今年上半年美国经济增长2.6%,这不仅高于其它国家水平,更接近世界经济总体指标。这不得不令人怀疑与思考美国发起贸易争端的险恶用心与目的,攻其外部、保其自身的标的清晰可见,毕竟美国以外为主特性、乱中取胜的筹谋手法与其结构布局有关,借题发挥是美国一贯的战略战术目标和目的。

美国经济基本稳定一览

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有