2019-10-30 01:22 来源:融100 编辑:融仔

债牛短期受阻,信用债择优配置,低估值优势显现 ——海通债券周报(姜超等) 摘 要 【利率债观察】债牛短期受阻,中期依旧向好: 8 月初,十年国开与十年国债收益率接近年内低

债牛短期受阻,信用债择优配置,低估值优势显现

——海通债券周报(姜超等)

摘 要

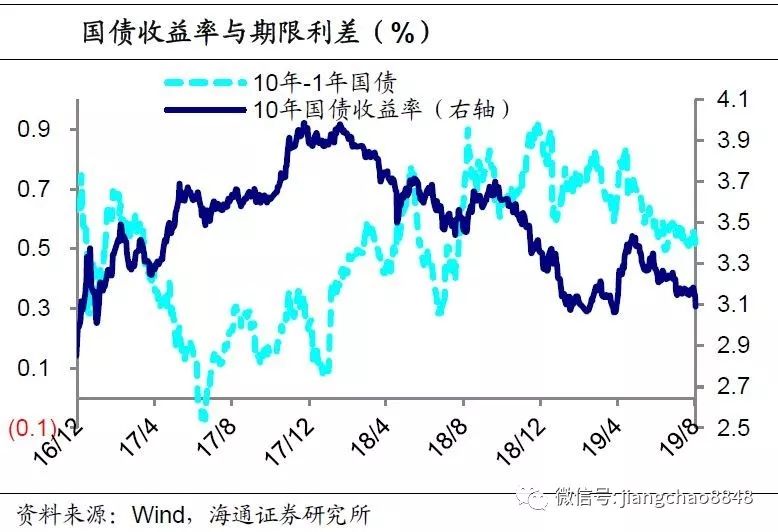

【利率债观察】债牛短期受阻,中期依旧向好:8月初,十年国开与十年国债收益率接近年内低点,10Y-1Y国债期限利差降至49BP、创年内新低。短期基本面不支持货币大幅宽松,因此短端利率难以大幅下行,再加上期限利差较窄、十年国开隐含税率位于年内低位,长端利率继续下行受到一定的制约。但展望未来2-3个月,我们依旧看好利率债走势,主要有以下几个理由。第一,下半年经济再度转弱,通胀整体平稳且年内高点将过。第二,政治局会议坚持房住不炒,明确指出“不将房地产作为短期刺激经济的手段”,再加上地产融资政策的收紧,这意味着下半年地产投融资增速将放缓,使得合意资产缺失,一定程度造成“资产荒”。第三,金融刚兑打破助推无风险利率下行。第四,债市供需格局有望改善,一方面下半年利率债供给压力不大,地方债供给同比明显减少;另一方面,美国重启宽松周期,全球再次步入低利率时代,外资有望继续增加对国内利率债的配置力度。

【信用债观察】地产融资继续收紧,信用债择优配置:1)19年7月以来地产融资持续收紧,继地产境内债审批放缓、信托规模受限、海外债融资收紧后,上周央行要求各类银行合理控制地产贷款投放。政治局会议首提“不将房地产作为短期刺激经济的手段”,意味着地产融资大概率维持偏紧态势。随着地产销售逐渐下行,下半年需警惕房企内外现金流双杀对地产债的冲击。2)信用债择优配置。房地产政策保持定力、中美贸易摩擦存在反复,经济下行压力、货币政策宽松等依旧支撑债市,下半年债牛行情有望重启,中高等级信用债收益率或将跟随利率债收益率下行,信用债可抓住机会,择优配置。

【可转债观察】低估值优势显现:7月转债指数缩量上涨,估值也出现小幅回升,低估值优势显现。短期来看,中美贸易摩擦仍是压制市场风险偏好的重要因素,但影响最大的时点可能已经过去,国内政策走向和企业盈利表现才是权益市场的核心影响因素,大幅下跌的空间或已不大。而对于转债来说,目前的债性估值处于低位,向下有较强支撑,近期表现也明显好于权益市场。建议关注配置机会,重点是成长、金融、可选消费等行业,同时密切跟踪个券中报的业绩情况。

债牛短期受阻,年内依旧向好——利率债周报

7月市场回顾:债市上涨,曲线牛平

7月债市窄幅波动,收益率曲线呈现牛平走势。7月初,隔夜回购利率刷新十年新低,受益于资金面极度宽松、海外债市上涨,利率债收益率纷纷下行。到了中旬和下旬,随着央行公开市场持续回笼,资金面边际收紧,经济数据继续回落,但消费表现亮眼,领先数据社融增速稳中有升,市场等待美联储议息会议结果,债市持续胶着。7月末,政治局会议基调和贸易冲突再起利好债市,长短端利率纷纷下行,长端表现更优,期限利差收窄。

具体来看,央行全月回笼资金4528亿元,R001和R007月均值分别上行60BP和12BP,DR001和DR007月均值分别上行60BP和9BP。1年期国债收于2.62%,较6月末下行2BP;10年期国债收于3.16%,较6月末下行7BP。1年期国开债收于2.67%,较6月末下行5BP;10年期国开债收于3.54%,较6月末下行8BP。此外,20年国开债收益率下行6BP,收于3.96%,20年国债收益率下行5BP至3.52%。

8月政策前瞻:地产保持定力,货币基调偏松

债牛短期受阻,信用债择优配置,低估值优势显现

——海通债券周报(姜超等)

摘 要

【利率债观察】债牛短期受阻,中期依旧向好:8月初,十年国开与十年国债收益率接近年内低点,10Y-1Y国债期限利差降至49BP、创年内新低。短期基本面不支持货币大幅宽松,因此短端利率难以大幅下行,再加上期限利差较窄、十年国开隐含税率位于年内低位,长端利率继续下行受到一定的制约。但展望未来2-3个月,我们依旧看好利率债走势,主要有以下几个理由。第一,下半年经济再度转弱,通胀整体平稳且年内高点将过。第二,政治局会议坚持房住不炒,明确指出“不将房地产作为短期刺激经济的手段”,再加上地产融资政策的收紧,这意味着下半年地产投融资增速将放缓,使得合意资产缺失,一定程度造成“资产荒”。第三,金融刚兑打破助推无风险利率下行。第四,债市供需格局有望改善,一方面下半年利率债供给压力不大,地方债供给同比明显减少;另一方面,美国重启宽松周期,全球再次步入低利率时代,外资有望继续增加对国内利率债的配置力度。

【信用债观察】地产融资继续收紧,信用债择优配置:1)19年7月以来地产融资持续收紧,继地产境内债审批放缓、信托规模受限、海外债融资收紧后,上周央行要求各类银行合理控制地产贷款投放。政治局会议首提“不将房地产作为短期刺激经济的手段”,意味着地产融资大概率维持偏紧态势。随着地产销售逐渐下行,下半年需警惕房企内外现金流双杀对地产债的冲击。2)信用债择优配置。房地产政策保持定力、中美贸易摩擦存在反复,经济下行压力、货币政策宽松等依旧支撑债市,下半年债牛行情有望重启,中高等级信用债收益率或将跟随利率债收益率下行,信用债可抓住机会,择优配置。

【可转债观察】低估值优势显现:7月转债指数缩量上涨,估值也出现小幅回升,低估值优势显现。短期来看,中美贸易摩擦仍是压制市场风险偏好的重要因素,但影响最大的时点可能已经过去,国内政策走向和企业盈利表现才是权益市场的核心影响因素,大幅下跌的空间或已不大。而对于转债来说,目前的债性估值处于低位,向下有较强支撑,近期表现也明显好于权益市场。建议关注配置机会,重点是成长、金融、可选消费等行业,同时密切跟踪个券中报的业绩情况。

债牛短期受阻,年内依旧向好——利率债周报

7月市场回顾:债市上涨,曲线牛平

7月债市窄幅波动,收益率曲线呈现牛平走势。7月初,隔夜回购利率刷新十年新低,受益于资金面极度宽松、海外债市上涨,利率债收益率纷纷下行。到了中旬和下旬,随着央行公开市场持续回笼,资金面边际收紧,经济数据继续回落,但消费表现亮眼,领先数据社融增速稳中有升,市场等待美联储议息会议结果,债市持续胶着。7月末,政治局会议基调和贸易冲突再起利好债市,长短端利率纷纷下行,长端表现更优,期限利差收窄。

具体来看,央行全月回笼资金4528亿元,R001和R007月均值分别上行60BP和12BP,DR001和DR007月均值分别上行60BP和9BP。1年期国债收于2.62%,较6月末下行2BP;10年期国债收于3.16%,较6月末下行7BP。1年期国开债收于2.67%,较6月末下行5BP;10年期国开债收于3.54%,较6月末下行8BP。此外,20年国开债收益率下行6BP,收于3.96%,20年国债收益率下行5BP至3.52%。

8月政策前瞻:地产保持定力,货币基调偏松

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有