2019-10-24 17:22 来源:融100 编辑:融仔

朱韦康 联系人 , SAC 执业证书编号: S0080117080045 李 雪 联系人, SAC 执业证书编号: S0080118090046 四季度经济会低位回升还是依旧疲弱? 今年经济形势在总体偏弱的环境下,呈现一波三

朱韦康联系人,SAC执业证书编号:S0080117080045

李 雪联系人,SAC执业证书编号:S0080118090046

四季度经济会低位回升还是依旧疲弱?

今年经济形势在总体偏弱的环境下,呈现一波三折的变动。经历了去年四季度的下行,年初市场预期比较悲观,但一季度地方债发行前置,财政支出加快,经济数据在3月份明显回升,但二季度贸易摩擦升温,加上银行破刚兑事件,经济再度面临压力。三季度以来,贸易摩擦继续升温,加上房地产调控日渐趋严,经济依旧面临压力。但从我们的市场调查来看,由于去年四季度经济和股市下行较快,存在低基数效应,加上政府的一些托底经济政策陆续出台,市场总体对四季度经济是抱有希望,认为经历了三季度的下行后,四季度经济可能会低位回升。鉴于各类资产对经济数据在边际上的走向都比较敏感,尤其是近期海外债市和黄金等避险资产出现回调,也导致市场对经济前景的分歧加大。为此,我们认为有必要对四季度经济走势进行分析,到底去年四季度的低基数效应是否有可能推动四季度经济数据的改善。

地产调控仍是核心关键,房地产仍将走弱

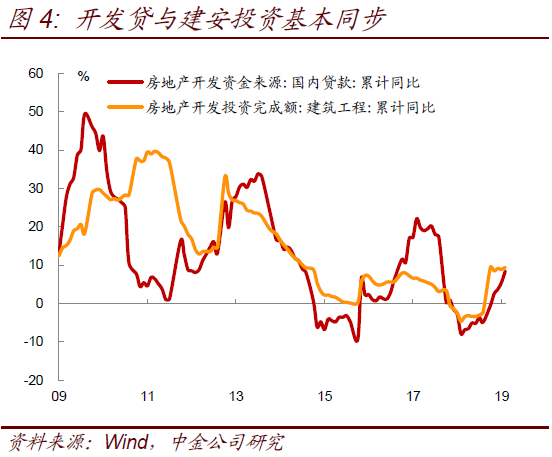

三季度以来,地产融资全面收紧,地产资金来源增速从6月开始下滑,过去地产资金来源领先建安投资3-6个月,所以可能最早从9月开始,地产的建安投资会开始减速。从地产开发周期看,拿地领先新开工3-6个月和建安投资约1年,房企拿地是房地产融资链条的开端,信用派生在“拿地-开发-销售”链条中逐级传导、放大,一旦拿地放缓,信用派生和投资都会相继放缓。

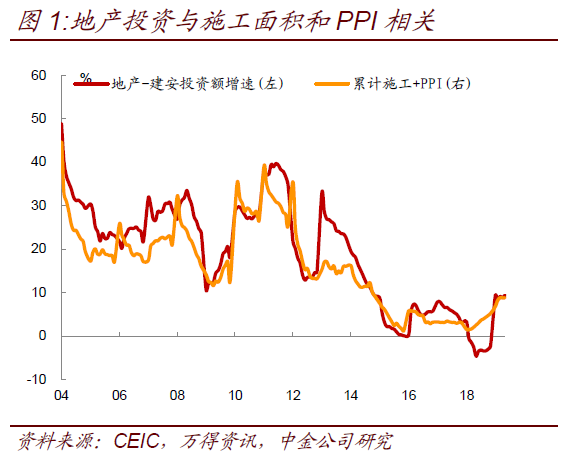

从投资额构成拆解的角度,建安投资与施工进度与PPI相关(图1),随着新开工下滑向施工传导,施工面积与PPI都会在下半年进一步下滑,拖累建安投资下滑到6%左右(施工面积7%,PPI -1%)。由于土地投资是重要的地产投资构成,也决定了后续新开工情况,而商品房销售回款又是融资收紧后资金来源的主体,因此年内地产建安投资的下滑程度,取决于商品房销售和土地投资的推演。

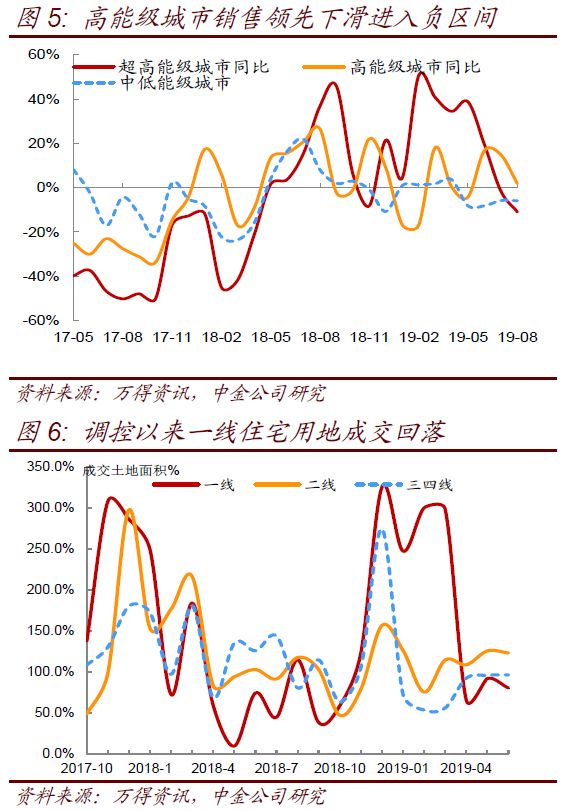

地产调控趋严后商品房销售和土地出让均受到抑制。7月部分地区上调房贷利率后,对商品房销售,尤其是标杆的一线城市销售产生了较大抑制。7月一线城市商品房销售同比转负,而8月至今一线城市销售继续下滑(图5),目前已经跌落至-6%,9月初仍然没有看到恢复迹象。土地出让方面,从100城和中指300城的数据来看,今年上半年土地出让面积反弹,同时房企拿地往一二线集中(图3)导致土地出让单价提升,带动全国土地出让收入保持YTD 4%的增长。但房地产融资收紧后,一二线作为调控的重点,7月后土地出让明显受抑制(图4、6),带动全国土地出让量价齐跌。因此土地投资增速在逐步下滑至2015年的低位。

商品房销售方面,如果在没有信贷政策干扰的情况下,商品房销售韧性尚可,主因是下半年房企为了尽快回笼资金,推盘力度加强(约占全年60%)以及18H2商品房销售低基数,但是由于部分银行收紧了按揭额度,甚至可能对开发贷和个人贷款统一纳入总额控制,叠加部分开发商降价推盘,买涨不买跌的心态下,商品房销售同比可能有继续下行的压力,销售同比可能转入接近两位数的负值。

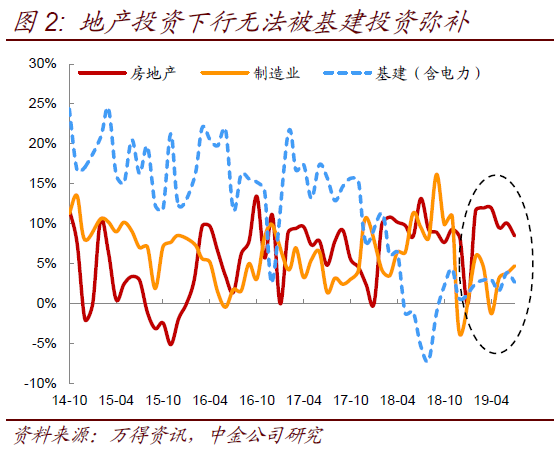

基建投资是托底主要力量,但力不从心

基建面临资金约束,今年以来,基建投资恢复不及预期,与预算内的减税降费、土地出让收入增速较慢有关,也与地方政府隐性债务控制有关,体现为配套融资明显不足。广义财政收入(预算内收入+政府性基金收入)增速下行明显,拖累基建。从资金约束看下半年基建增速,需要关注三个方面:一是年内地方卖地收入下滑的程度;二是通过国有资本经营收入弥补赤字有多大空间,这一点已经在8月24日的周报探讨过;三是四季度能否提前发行明年的专项债额度,这是最近讨论较多的新情况。

朱韦康联系人,SAC执业证书编号:S0080117080045

李 雪联系人,SAC执业证书编号:S0080118090046

四季度经济会低位回升还是依旧疲弱?

今年经济形势在总体偏弱的环境下,呈现一波三折的变动。经历了去年四季度的下行,年初市场预期比较悲观,但一季度地方债发行前置,财政支出加快,经济数据在3月份明显回升,但二季度贸易摩擦升温,加上银行破刚兑事件,经济再度面临压力。三季度以来,贸易摩擦继续升温,加上房地产调控日渐趋严,经济依旧面临压力。但从我们的市场调查来看,由于去年四季度经济和股市下行较快,存在低基数效应,加上政府的一些托底经济政策陆续出台,市场总体对四季度经济是抱有希望,认为经历了三季度的下行后,四季度经济可能会低位回升。鉴于各类资产对经济数据在边际上的走向都比较敏感,尤其是近期海外债市和黄金等避险资产出现回调,也导致市场对经济前景的分歧加大。为此,我们认为有必要对四季度经济走势进行分析,到底去年四季度的低基数效应是否有可能推动四季度经济数据的改善。

地产调控仍是核心关键,房地产仍将走弱

三季度以来,地产融资全面收紧,地产资金来源增速从6月开始下滑,过去地产资金来源领先建安投资3-6个月,所以可能最早从9月开始,地产的建安投资会开始减速。从地产开发周期看,拿地领先新开工3-6个月和建安投资约1年,房企拿地是房地产融资链条的开端,信用派生在“拿地-开发-销售”链条中逐级传导、放大,一旦拿地放缓,信用派生和投资都会相继放缓。

从投资额构成拆解的角度,建安投资与施工进度与PPI相关(图1),随着新开工下滑向施工传导,施工面积与PPI都会在下半年进一步下滑,拖累建安投资下滑到6%左右(施工面积7%,PPI -1%)。由于土地投资是重要的地产投资构成,也决定了后续新开工情况,而商品房销售回款又是融资收紧后资金来源的主体,因此年内地产建安投资的下滑程度,取决于商品房销售和土地投资的推演。

地产调控趋严后商品房销售和土地出让均受到抑制。7月部分地区上调房贷利率后,对商品房销售,尤其是标杆的一线城市销售产生了较大抑制。7月一线城市商品房销售同比转负,而8月至今一线城市销售继续下滑(图5),目前已经跌落至-6%,9月初仍然没有看到恢复迹象。土地出让方面,从100城和中指300城的数据来看,今年上半年土地出让面积反弹,同时房企拿地往一二线集中(图3)导致土地出让单价提升,带动全国土地出让收入保持YTD 4%的增长。但房地产融资收紧后,一二线作为调控的重点,7月后土地出让明显受抑制(图4、6),带动全国土地出让量价齐跌。因此土地投资增速在逐步下滑至2015年的低位。

商品房销售方面,如果在没有信贷政策干扰的情况下,商品房销售韧性尚可,主因是下半年房企为了尽快回笼资金,推盘力度加强(约占全年60%)以及18H2商品房销售低基数,但是由于部分银行收紧了按揭额度,甚至可能对开发贷和个人贷款统一纳入总额控制,叠加部分开发商降价推盘,买涨不买跌的心态下,商品房销售同比可能有继续下行的压力,销售同比可能转入接近两位数的负值。

基建投资是托底主要力量,但力不从心

基建面临资金约束,今年以来,基建投资恢复不及预期,与预算内的减税降费、土地出让收入增速较慢有关,也与地方政府隐性债务控制有关,体现为配套融资明显不足。广义财政收入(预算内收入+政府性基金收入)增速下行明显,拖累基建。从资金约束看下半年基建增速,需要关注三个方面:一是年内地方卖地收入下滑的程度;二是通过国有资本经营收入弥补赤字有多大空间,这一点已经在8月24日的周报探讨过;三是四季度能否提前发行明年的专项债额度,这是最近讨论较多的新情况。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有