2019-09-24 05:24 来源:融100 编辑:融仔

完整正式报告请参见东北证券宏观研究报告《沙特油厂遇袭推升油价,螺纹钢去库超季节性指向9月建筑业景气延续— —实体高频观察(2019年第38周)》 原油方面:本周油价大涨。布

完整正式报告请参见东北证券宏观研究报告《沙特油厂遇袭推升油价,螺纹钢去库超季节性指向9月建筑业景气延续— —实体高频观察(2019年第38周)》

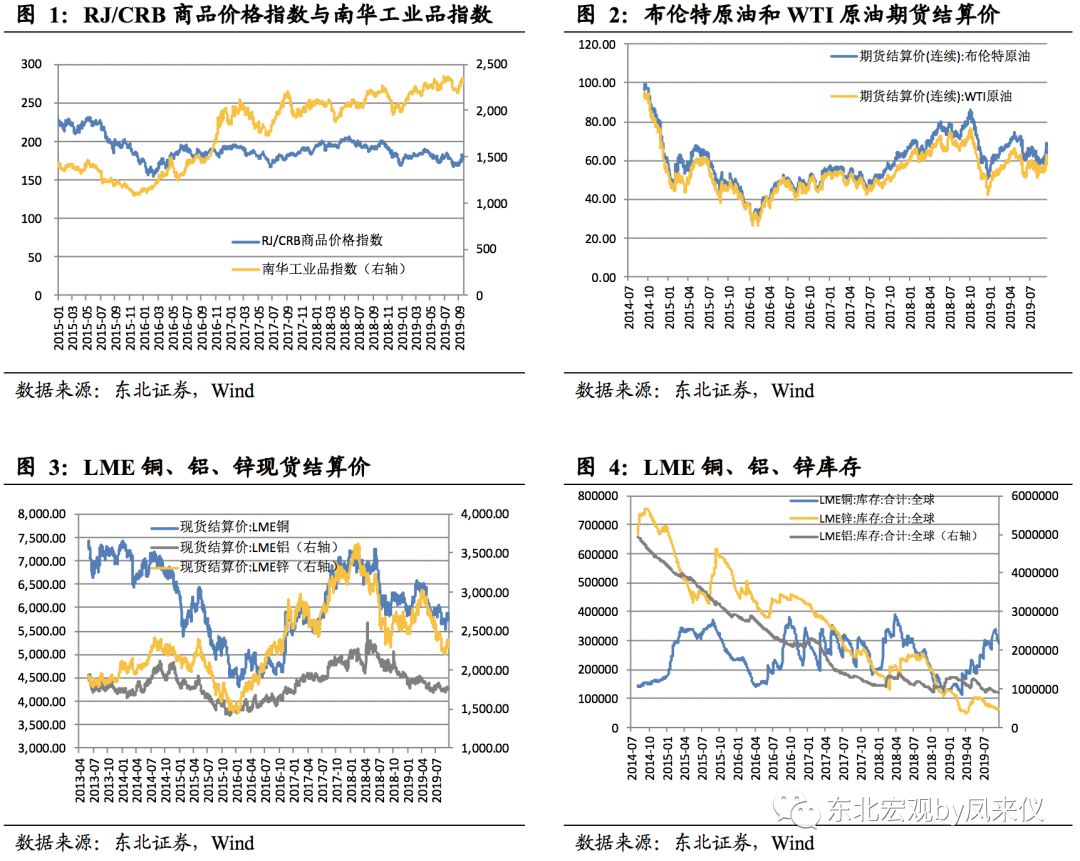

原油方面:本周油价大涨。布伦特原油本周均价环比上涨6.35%,周五收盘64.28美元/桶,WTI原油价格环比上涨5.56%,周五收盘58.09美元/桶。

上周周六沙特阿美遇袭,恐慌情绪短期推升油价。沙特阿美阿布盖格炼油厂上周六遇袭,胡赛武装随后宣布对此次袭击负责,并警告称若也门战争继续,则攻击还将加剧。根据武器制式、袭击区域以及打击精准度,该袭击应由伊拉克境内亲伊朗民兵或伊朗官方所为,表明伊朗有胆量更有能力打击主要石油生产国。国际市场恐慌情绪持续升温,尽管沙特承诺将在月底前完全恢复产量,但油价依然持续上涨。

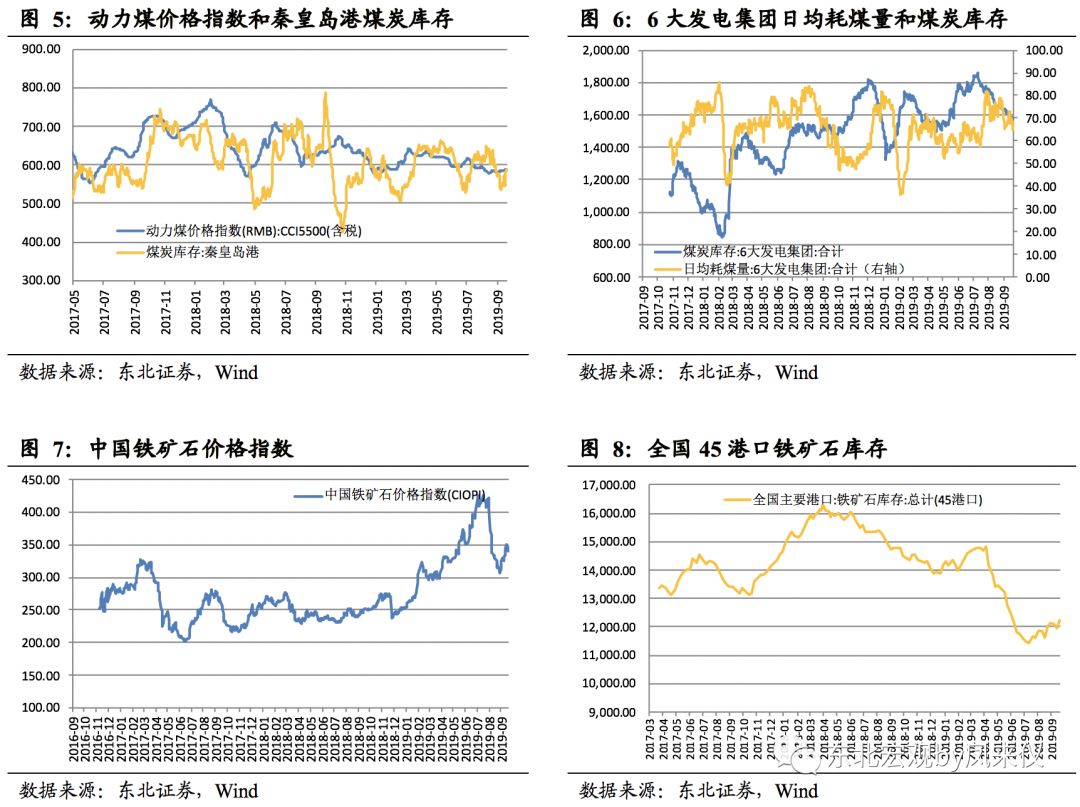

中国铁矿石价格指数环比上涨4.21%,最新环保文件未提及“错峰生产”要求,指向年内环保力度较弱,利好钢企节前补库需求持续释放,叠加基建等逆周期调控效果正在显现,支撑铁矿石价格。动力煤价格指数上涨0.14%,六大电日均耗煤下降1.70%。本周LME铜、铝、锌价分别下跌0.29%、0.97%、0.52%。库存分别下降3.11%、1.32%、0.57%。

本周螺纹钢期货结算价上涨0.28%。Myspic综合钢价指数较上周微跌0.05%。螺纹钢库存下跌3.72%。9月以来螺纹钢去库进度显著超季节性,与8月建筑业商务活动指数走高相一致,指向9月建筑业景气延续。建材方面,玻璃价格指数与水泥价格继续上涨。PTA价格均值较上周上涨1.35%,南华PTA指数较上周上升1.28%。

本周30大中城市商品房成交面积环比回升2.85%。其中,一、二、三线城市成交面积分别回升3.08%、3.35%、1.88%。9月20日LPR1年期利率下降5个BP至4.80%,5年期利率维持不变,长端利率持平表明防风险与楼市管控取向不变。尽管10、11月降准将陆续落地,但预计当前环境下难以对楼市产生刺激,后续需求依然面临压力。

农产品价格方面:本周农产品批发价格200指数与菜篮子批发价格200指数分别下跌0.32%、0.36%。本周猪肉价格环比继续上涨。

交通运输方面:本周BDI周均值环比回落5.42%,上周环比回落4.81%。CBCFI综合指数周均值较上周上升0.64%。

1.上游:油价大涨,有色回调,黑色普涨

原油方面:本周油价大涨。布伦特原油本周均价环比上涨6.35%,周五收盘64.28美元/桶,WTI原油价格环比上涨5.56%,周五收盘58.09美元/桶。

美国至9月13日当周EIA原油库存+105.8万桶,预期-253.5万桶,前值-691.2万桶。汽油库存+78.1万桶,预期-56.9万桶,前值-68.2万桶。精炼厂设备利用率-3.9%,预期-0.5%。库欣地区原油库存-64.7万桶,前值-79.8万桶。精炼油库存+43.7万桶,预期+53.5万桶,前值+270.4万桶。

上周周六沙特阿美遇袭,恐慌情绪短期推升油价。沙特阿美阿布盖格炼油厂上周六遇袭,胡赛武装随后宣布对此次袭击负责,并警告称若也门战争继续,则攻击还将加剧。根据武器制式、袭击区域以及打击精准度,该袭击应由伊拉克境内亲伊朗民兵或伊朗官方所为,表明伊朗有胆量更有能力打击主要石油生产国,国际市场恐慌情绪持续升温。尽管沙特承诺将在月底前完全恢复产量,情绪影响下本周油价依然持续上涨。

有色金属方面:本周有色金属回落。本周LME铜、铝、锌价分别下跌0.29%、0.97%、0.52%。库存上来看,铜、铝、锌库存分别下降3.11%、1.32%、0.57%。

煤炭方面:本周煤价回升。动力煤价格指数周环比上涨0.14%,前值为上涨0.83%。库存上来看,本周秦皇岛煤炭库存上升5.12%,六大发电集团煤炭库存本周下降1.29%,库存继续回落。本周日均耗煤量环比下降1.70%,随着气温转凉,动力煤将迎来需求淡季。

铁矿石方面:中国铁矿石价格指数(CIOPI)继续上涨。本周指数环比上涨4.21%,前值为上涨2.80%,全国45港口铁矿石库存上升2.59%,前值为下降1.21%。8月基建回暖,地产韧性仍在,逆周期调控效果正在显现,终端需求利好支撑铁矿石价格。另一方面,近期《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》公布,内容未提及对钢铁、建材、焦化等高排放行业实施“错峰生产”,指向今年9月以后限产力度较弱,叠加当前处于成材旺季,钢厂节前补库也对需求形成支撑。

2.中游:螺纹钢期价上涨,PTA价格继续回升

完整正式报告请参见东北证券宏观研究报告《沙特油厂遇袭推升油价,螺纹钢去库超季节性指向9月建筑业景气延续— —实体高频观察(2019年第38周)》

原油方面:本周油价大涨。布伦特原油本周均价环比上涨6.35%,周五收盘64.28美元/桶,WTI原油价格环比上涨5.56%,周五收盘58.09美元/桶。

上周周六沙特阿美遇袭,恐慌情绪短期推升油价。沙特阿美阿布盖格炼油厂上周六遇袭,胡赛武装随后宣布对此次袭击负责,并警告称若也门战争继续,则攻击还将加剧。根据武器制式、袭击区域以及打击精准度,该袭击应由伊拉克境内亲伊朗民兵或伊朗官方所为,表明伊朗有胆量更有能力打击主要石油生产国。国际市场恐慌情绪持续升温,尽管沙特承诺将在月底前完全恢复产量,但油价依然持续上涨。

中国铁矿石价格指数环比上涨4.21%,最新环保文件未提及“错峰生产”要求,指向年内环保力度较弱,利好钢企节前补库需求持续释放,叠加基建等逆周期调控效果正在显现,支撑铁矿石价格。动力煤价格指数上涨0.14%,六大电日均耗煤下降1.70%。本周LME铜、铝、锌价分别下跌0.29%、0.97%、0.52%。库存分别下降3.11%、1.32%、0.57%。

本周螺纹钢期货结算价上涨0.28%。Myspic综合钢价指数较上周微跌0.05%。螺纹钢库存下跌3.72%。9月以来螺纹钢去库进度显著超季节性,与8月建筑业商务活动指数走高相一致,指向9月建筑业景气延续。建材方面,玻璃价格指数与水泥价格继续上涨。PTA价格均值较上周上涨1.35%,南华PTA指数较上周上升1.28%。

本周30大中城市商品房成交面积环比回升2.85%。其中,一、二、三线城市成交面积分别回升3.08%、3.35%、1.88%。9月20日LPR1年期利率下降5个BP至4.80%,5年期利率维持不变,长端利率持平表明防风险与楼市管控取向不变。尽管10、11月降准将陆续落地,但预计当前环境下难以对楼市产生刺激,后续需求依然面临压力。

农产品价格方面:本周农产品批发价格200指数与菜篮子批发价格200指数分别下跌0.32%、0.36%。本周猪肉价格环比继续上涨。

交通运输方面:本周BDI周均值环比回落5.42%,上周环比回落4.81%。CBCFI综合指数周均值较上周上升0.64%。

1.上游:油价大涨,有色回调,黑色普涨

原油方面:本周油价大涨。布伦特原油本周均价环比上涨6.35%,周五收盘64.28美元/桶,WTI原油价格环比上涨5.56%,周五收盘58.09美元/桶。

美国至9月13日当周EIA原油库存+105.8万桶,预期-253.5万桶,前值-691.2万桶。汽油库存+78.1万桶,预期-56.9万桶,前值-68.2万桶。精炼厂设备利用率-3.9%,预期-0.5%。库欣地区原油库存-64.7万桶,前值-79.8万桶。精炼油库存+43.7万桶,预期+53.5万桶,前值+270.4万桶。

上周周六沙特阿美遇袭,恐慌情绪短期推升油价。沙特阿美阿布盖格炼油厂上周六遇袭,胡赛武装随后宣布对此次袭击负责,并警告称若也门战争继续,则攻击还将加剧。根据武器制式、袭击区域以及打击精准度,该袭击应由伊拉克境内亲伊朗民兵或伊朗官方所为,表明伊朗有胆量更有能力打击主要石油生产国,国际市场恐慌情绪持续升温。尽管沙特承诺将在月底前完全恢复产量,情绪影响下本周油价依然持续上涨。

有色金属方面:本周有色金属回落。本周LME铜、铝、锌价分别下跌0.29%、0.97%、0.52%。库存上来看,铜、铝、锌库存分别下降3.11%、1.32%、0.57%。

煤炭方面:本周煤价回升。动力煤价格指数周环比上涨0.14%,前值为上涨0.83%。库存上来看,本周秦皇岛煤炭库存上升5.12%,六大发电集团煤炭库存本周下降1.29%,库存继续回落。本周日均耗煤量环比下降1.70%,随着气温转凉,动力煤将迎来需求淡季。

铁矿石方面:中国铁矿石价格指数(CIOPI)继续上涨。本周指数环比上涨4.21%,前值为上涨2.80%,全国45港口铁矿石库存上升2.59%,前值为下降1.21%。8月基建回暖,地产韧性仍在,逆周期调控效果正在显现,终端需求利好支撑铁矿石价格。另一方面,近期《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》公布,内容未提及对钢铁、建材、焦化等高排放行业实施“错峰生产”,指向今年9月以后限产力度较弱,叠加当前处于成材旺季,钢厂节前补库也对需求形成支撑。

2.中游:螺纹钢期价上涨,PTA价格继续回升

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有