2019-12-05 13:51 来源:融100 编辑:融仔

(原标题:头顶千亿负债,协鑫光伏帝国承压几何?) 图片来源:视觉中国 记者 |江帆 初彦墨 编辑 |张慧 光伏产业带给协鑫集团(下称协鑫)的高光正在淡去。 过去近十年,凭借旗下

(原标题:头顶千亿负债,协鑫光伏帝国承压几何?)

记者 |江帆 初彦墨

编辑 |张慧

光伏产业带给协鑫集团(下称协鑫)的高光正在淡去。

过去近十年,凭借旗下三大公司打通上下游产业链,这家中国最大的新能源民企稳立于全球光伏的顶端。

“世界硅王”保利协鑫(03800.HK)、全球第二大的光伏电站运营商协鑫新能源(00451.HK)、以及排名前十的光伏组件生产商协鑫集成(002506.SZ),构筑了协鑫的光伏帝国。

但是随着光伏产业周期的更迭,这种上下通吃的模式不再适用日趋成熟的产业环境,反而给协鑫带来了前所未有的经营困境。

这三家光伏上市公司均危机四伏。截至今年6月底,三家公司负债总计已逾千亿元。

豪赌电站的苦果

最近,协鑫新能源与新“主顾”的交易出了点状况。

两周前,光伏业史上规模最大的电站交易突然生变。中国华能集团有限公司(下称华能集团)决定放弃收购协鑫新能源控股权,改为收购其国内部分资产。

这意味着,协鑫想一次性摆脱大“包袱”的愿望落空了。

华能集团是收购协鑫新能源资产的第六位买家。据界面新闻统计,自2018年10月以来,协鑫新能源已向中广核、三峡等公司售出约1.6 GW国内光伏电站资产,共获32.83亿元。

截至去年底,该公司国内装机达7.16 GW。由此推算,其国内约剩余5 GW电站。

协鑫新能源原计划要在今年出售3 GW以上的电站。眼下距离2020年不足一月,这个计划难以落实。

电站资产如今成为协鑫急于脱手的“烫手山芋”,两三年前却是其大举借债扩张的“心血”。

2013年,光伏行业利好政策密集发布,中国首次超越美国成为全球第一大光伏装机市场。

彼时,光伏上游制造业因产能过剩丧失吸引,下游电站成为新风口,国企大佬、金融巨头,跨界企业家以及急于突围的光伏制造企业,纷纷入局。

协鑫是表现最为抢眼的一个。

在掌门人朱共山“迅速成长”的指令下,成立于2013年的协鑫新能源,用三年时间成为了全球第二大的电站运营商,仅次于国家电投集团,并保持至今。

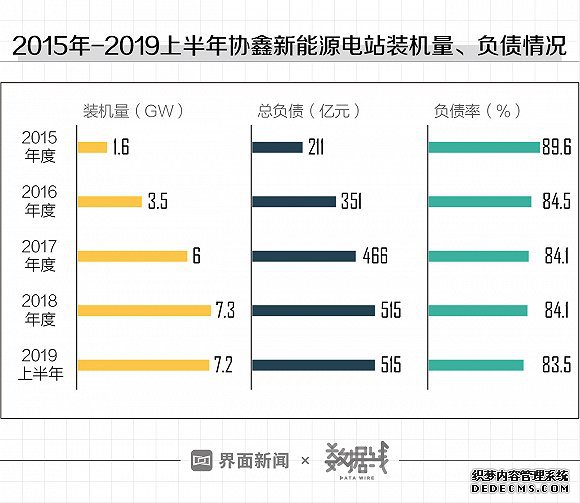

2014-2018年,协鑫新能源电站装机从0.6 GW扩张到了7.3 GW,增长逾十倍。

“看着吓人。”

国内某光伏电站民企的一位高管这样形容协鑫当时的扩张速度。

这场狂热的电站投资潮,将中国光伏装机量由2014年的28 GW推上了2017年的130 GW。

但光鲜成绩的背后,是惊人的补贴缺口和严峻的弃光限电问题。针对失控的发展速度,国家于2018年6月下发史上最严苛的“531新政”,“降电价+限规模”的双重措施给行业刹车。

之后,光伏行业中的民营资本,开始暴露出抗政策风险能力的不足,电站出售量呈爆炸式增长。

据普华永道中国及德国莱茵T?V集团3月发布的《2019中国光伏电站资产交易白皮书》统计,新政发布后半年时间内,国内光伏电站资产交易容量和金额超过2015-2017年三年总和,分别达约1.3 GW、89.27亿元。

当年重金建成的电站现在脱手卖出,这笔“经济账”并不划算。

以协鑫新能源为例,其2015-2017年的光伏电站平均造价分别为8元/瓦、7.2元/瓦和6.3元/瓦。根据《2019中国光伏电站资产交易白皮书》统计,今年一季度电站项目平均交易价格为5.04元/瓦。

但高昂的融资成本、逐渐增长的负债以及久拿不到的补贴,是民企所不能承受的。它们不得不将电站业务这一现金“奶牛”,拱手相让于国企。

“一般来说,企业开发电站所需的项目出资都与银行进行‘二八’、‘三七’配比,大部分资金来自银行。”深圳易度新能源有限公司总经理宋燕华对界面新闻表示,过了宽限期需还本付息,企业面临较大的偿债压力。

截至今年6月30日,协鑫新能源总借款成本同比增长22%至14.46亿元。今年,其新增及现有借款的平均借款利率已由去年的6.5%升至6.9%。

“2016-2017年的组件价格贵且效率低,电站造价成本高达6-7元/瓦,协鑫当时做电站更是杠杆加杠杆。” 一位长年跟踪协鑫的光伏研究员对界面新闻表示。

协鑫并不是唯一一家“断臂救生”的光伏民企,但它的光伏资产最重、负债最高。

2018年,协鑫新能源的总负债达到最高峰515亿元,负债率始终高居不下,在83%-90%区间浮动。

“很多同行2017年就基本没有新增装机,开始收缩规模。但协鑫扩张依旧,甚至去年还有不少新增电站投资。”前述光伏电站高管称,“电站建设不能立马刹车。”

2017-2018年,协鑫新能源的电站装机仍分别新增2.5 GW、1.3 GW,直至今年才开始首度负增长。

“一旦经济下行,全产业链的模式确实面临较大的现金流管控的压力和挑战。”协鑫旗下上市公司一位高管对界面新闻承认,全产业链模式的风险所在。

协鑫新能源的扩张苦果,自然传导到了上游制造板块,其控股股东保利协鑫首当其冲。

来自单晶的压制

协鑫集团是行业内为数不多进行光伏全产业链布局的企业,硅料、硅片、电池、组件、电站一应俱全。

这种模式曾让它获得上下协同的红利,但眼下过重的电站资产,已经累及制造板块。

作为协鑫旗下光伏阵营中的三驾“马车”之一,保利协鑫于2010年前后登顶全球多晶硅及硅片供应商榜首,成为“世界硅王”。

“拥硅为王,达产成金”是当时业内的金科玉律。谁掌握了多晶硅,就把握住了现金流。2010年和2011年,保利协鑫共净赚90亿元。

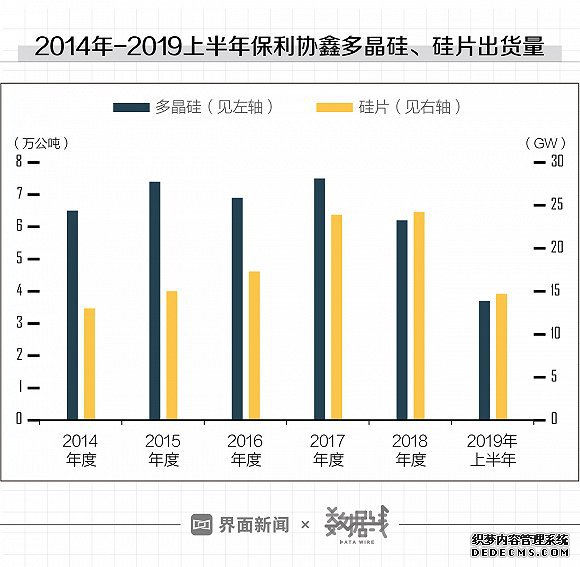

截至今年6月底,保利协鑫多晶硅总产能为11.8万公吨,硅片年产能为35 GW。

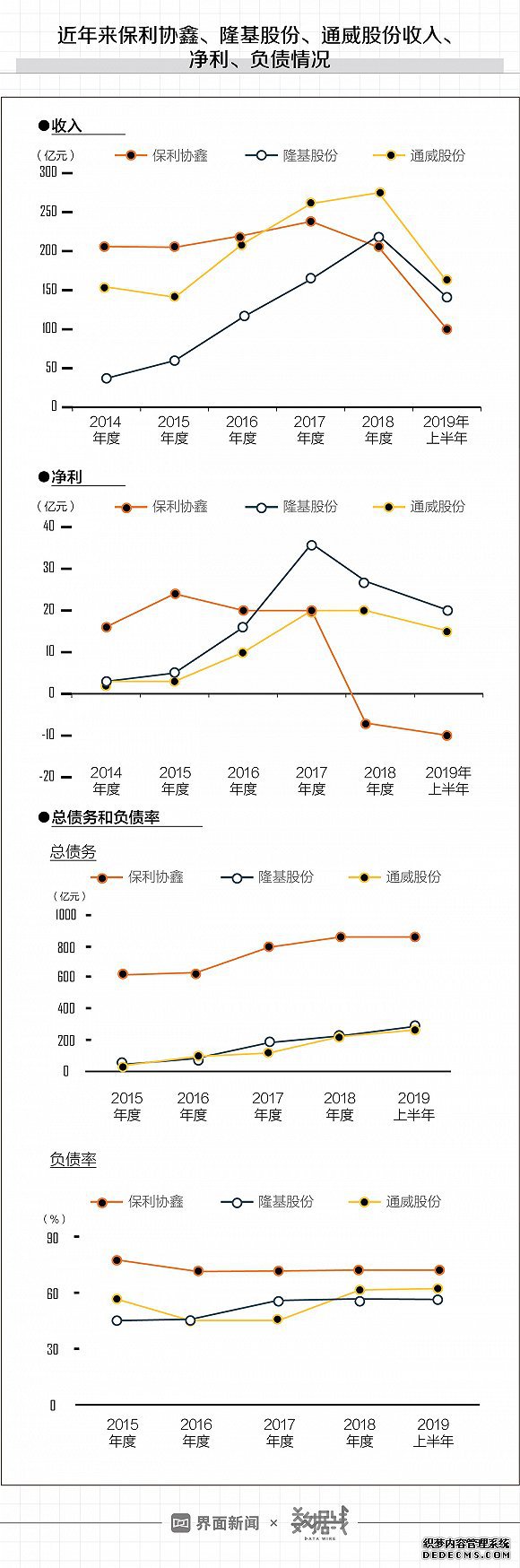

受协鑫新能源的影响,保利协鑫的危机初现端倪,财务状况并不乐观。相较于同行企业,其总债务和负债率一直处于绝对高位,净利近两年却大幅下跌。

据2018年财报,保利协鑫总负债857亿元,资产负债率76%。若终止协鑫新能源综合入账,其负债降至约351亿元,负债率为62%。

“缺钱”的保利协鑫开始密集出售资产,除电站项目外,还包括核心制造业务。

去年“531”新政后,协鑫曾计划向国企上海电气(601727.SH)出售核心资产江苏中能100%股权。但该交易最终宣布流产。

去年底,保利协鑫又以“能够以较少硅片制造设施维持产能”为由,8.5亿元售出了部分硅片业务。

除下游电站拖累外,保利协鑫自身也面临制造业务利润缩水的困境。

今年上半年,保利协鑫净亏9.98亿元,已超出去年全年6.93亿元的亏损额。自2016年起,保利协鑫净利逐年下滑,去年是其近五年内的首次亏损。

同为硅片巨头,身在单晶阵营的隆基股份(601012.SH)今年上半年净赚20亿元,去年全年净赚27亿元。

保利协鑫的上一次亏损发生在2012-2013年。彼时,受产能过剩、欧美“双反”等行业整体因素影响,光伏产业进入“寒冬”期。随着2014年国内市场回温,保利协鑫在2014-2015年中年均净赚约20亿元。

眼下这一轮亏损,则更多是保利协鑫自身的问题——在单晶大潮的猛烈攻势下,多晶老大受到了重创。

单、多晶是晶硅太阳能的两种技术路线。前者拥有更高的转换效率,后者因成本优势长时间占据主流。

2016年是单、多晶之争的“高潮年”。在技术升级、“领跑者”项目政策推动下,单晶持续蚕食多晶的市占率。但协鑫、阿特斯等传统多晶企业仍选择看空单晶。

上述光伏研究员指出,2016-2017年是光伏行业的历史窗口期,协鑫犯下的不只是“豪赌电站”一个战略性失误,还忽视了外部环境发生的猛烈变化,错过了单多晶技术路线的历史切换。

2016-2018年,单晶市占率由19%涨至46%,大有分庭抗礼之势。据PV InfoLink预计,今年单晶市占率将升至64%。

过去两年内,保利协鑫仍以多晶产品为主。2017年,其24 GW的硅片总出货量中,单晶硅片仅有1 GW。其副总裁吕锦标曾透露,2018年其单多晶硅片的比例约为3:7。

“2017年,如果保利协鑫及时调整,把砸在电站的资金投到单晶硅片上,存在翻盘的可能性。”杭州瞩日能源科技有限公司总经理张治雨对界面新闻表示。

2018年,保利协鑫开始转换思路,从“多晶独大”策略转向“单、多晶并举”。

2017年,保利协鑫收购美国企业SunEdison,获得CCZ连续直拉单晶技术;同年入股中环股份(002129.SZ)的55 GW单晶硅项目,获得约30%的股权,后续进行数次增资;2018年中旬,宣布投资90亿元在云南建设20 GW单晶拉棒项目。

但保利协鑫对于直拉单晶的下注还是晚了一步。

单晶阵营早在隆基股份、中环股份接连的扩产和降价中,形成了双寡头的垄断格局。

“说到底还是资产负债率太高,电站包袱大,拖累了制造业的投资,和同行的竞争处于被动的境遇,只能在单晶上选择和中环合资的方式。”上述电站企业高管表示。

之后,保利协鑫根据自身情况推出了铸锭单晶这一竞争策略。铸锭单晶,是采用常规多晶铸锭工艺制成的单晶硅片。由于二次技改投入较小,铸锭单晶是更适合传统多晶企业进军单晶的新“赛道”。

朱共山对公司定调也由“单、多晶并举”,悄然变成2019年中期的“铸锭单晶与单晶并举”,期待以此与传统直拉单晶阵营正式一搏。

按照保利协鑫的产能规划,到今年底,其铸锭单晶硅片产能将达10 GW。该公司CEO朱战军曾透露,明年公司1400多台铸锭炉将全部改造完毕,以确保供应。

“铸锭单晶是多晶企业的自我救赎,是没有办法的办法。且预计明年单晶硅片要打价格战,利润不会太高。”上述光伏研究员评价。

上述协鑫高管对界面新闻透露,从对外报价看,在同功率的情况下,铸锭单晶能比单晶Perc便宜0.05-0.06元,未来将持续各大电力集团中推广铸锭单晶产品。

寻找下一个风口

除了既有光伏业务的转型,协鑫也在寻找其他解困路径。

作为集团旗下资产最轻的光伏上市平台,协鑫集成承担起了发掘新业务的责任。

近年来,组件端是光伏产业链上竞争最强、利润最薄的环节。海外市场几乎被晶科能源、天合光能、晶澳太阳能等老牌组件商占据。

2018年,协鑫集成的组件出货量排名由2016年的全球第六位下滑至第八位。

四年前,协鑫牵头重组超日太阳能,更名为协鑫集成并重返A股资本市场。但受行业组件价格下跌影响,公司业绩自2016起持续疲弱,业绩承诺也随之泡汤。

2016-2018年,协鑫集成净利分别约-0.27亿元、0.24亿元和0.42亿元。今年前三季度,该公司净亏0.36亿元,总负债逾140亿元。

在组件行业激烈竞争及超日太阳能遗留问题的双重压力下,协鑫集成急于寻找另一利润增长点。

去年,协鑫集成释放出进军半导体行业的信号,并持续加码该业务。

2018年4月,协鑫集成宣布,拟收购一家国家专项重点支持的半导体材料制造企业;7月,该公司拟以自有资金5.61亿元投资半导体产业基金。

为了向半导体业务供给充足的资金,协鑫集成今年6月启动了五年来首次资本市场运作。拟募资的32.82亿元中,25.5亿元用于半导体项目,剩余7.32亿元用于补充流动资金。

今年9月,协鑫集成董事长、总经理罗鑫对界面新闻表示,“今年有信心完成定向增发,以此落地半导体项目,并充分改善现金流。”

协鑫认为,进入持续景气周期的半导体行业,可降低光伏行业波动带来的风险。

罗鑫还表示,协鑫集成下一步考虑适度扩产。目前正在进行电池技术选型,将考虑异质结或TOPCon极技术。

今年6月,协鑫的能源资本版图再次扩容,迎来第四家上市公司协鑫能科(002015.SZ)。

协鑫能科整合了协鑫除光伏和火电之外的其他清洁能源业务。截至6月底,该公司已并网装机容量约31.9 GW,燃机热电联产占比近八成。

眼下,协鑫期望借助这家新的上市平台加码风电业务,加快布局大基地与海上风电项目。

今年8月,协鑫能科宣布拟非公开发行不超过2.7亿股股份,募集资金总额不超过30亿元,计划用于投资风电项目以及补充流动资金。

此外,在光储一体化的趋势下,协鑫也将触手伸向了储能领域。今年5月,该集团联合投资的10万吨锂电池正极材料及锂电储能系统项目正式落地。

协鑫的“自救”成果如何,尚需时间观察。

(原标题:头顶千亿负债,协鑫光伏帝国承压几何?)

记者 |江帆 初彦墨

编辑 |张慧

光伏产业带给协鑫集团(下称协鑫)的高光正在淡去。

过去近十年,凭借旗下三大公司打通上下游产业链,这家中国最大的新能源民企稳立于全球光伏的顶端。

“世界硅王”保利协鑫(03800.HK)、全球第二大的光伏电站运营商协鑫新能源(00451.HK)、以及排名前十的光伏组件生产商协鑫集成(002506.SZ),构筑了协鑫的光伏帝国。

但是随着光伏产业周期的更迭,这种上下通吃的模式不再适用日趋成熟的产业环境,反而给协鑫带来了前所未有的经营困境。

这三家光伏上市公司均危机四伏。截至今年6月底,三家公司负债总计已逾千亿元。

豪赌电站的苦果

最近,协鑫新能源与新“主顾”的交易出了点状况。

两周前,光伏业史上规模最大的电站交易突然生变。中国华能集团有限公司(下称华能集团)决定放弃收购协鑫新能源控股权,改为收购其国内部分资产。

这意味着,协鑫想一次性摆脱大“包袱”的愿望落空了。

华能集团是收购协鑫新能源资产的第六位买家。据界面新闻统计,自2018年10月以来,协鑫新能源已向中广核、三峡等公司售出约1.6 GW国内光伏电站资产,共获32.83亿元。

截至去年底,该公司国内装机达7.16 GW。由此推算,其国内约剩余5 GW电站。

协鑫新能源原计划要在今年出售3 GW以上的电站。眼下距离2020年不足一月,这个计划难以落实。

电站资产如今成为协鑫急于脱手的“烫手山芋”,两三年前却是其大举借债扩张的“心血”。

2013年,光伏行业利好政策密集发布,中国首次超越美国成为全球第一大光伏装机市场。

彼时,光伏上游制造业因产能过剩丧失吸引,下游电站成为新风口,国企大佬、金融巨头,跨界企业家以及急于突围的光伏制造企业,纷纷入局。

协鑫是表现最为抢眼的一个。

在掌门人朱共山“迅速成长”的指令下,成立于2013年的协鑫新能源,用三年时间成为了全球第二大的电站运营商,仅次于国家电投集团,并保持至今。

2014-2018年,协鑫新能源电站装机从0.6 GW扩张到了7.3 GW,增长逾十倍。

“看着吓人。”

国内某光伏电站民企的一位高管这样形容协鑫当时的扩张速度。

这场狂热的电站投资潮,将中国光伏装机量由2014年的28 GW推上了2017年的130 GW。

但光鲜成绩的背后,是惊人的补贴缺口和严峻的弃光限电问题。针对失控的发展速度,国家于2018年6月下发史上最严苛的“531新政”,“降电价+限规模”的双重措施给行业刹车。

之后,光伏行业中的民营资本,开始暴露出抗政策风险能力的不足,电站出售量呈爆炸式增长。

据普华永道中国及德国莱茵T?V集团3月发布的《2019中国光伏电站资产交易白皮书》统计,新政发布后半年时间内,国内光伏电站资产交易容量和金额超过2015-2017年三年总和,分别达约1.3 GW、89.27亿元。

当年重金建成的电站现在脱手卖出,这笔“经济账”并不划算。

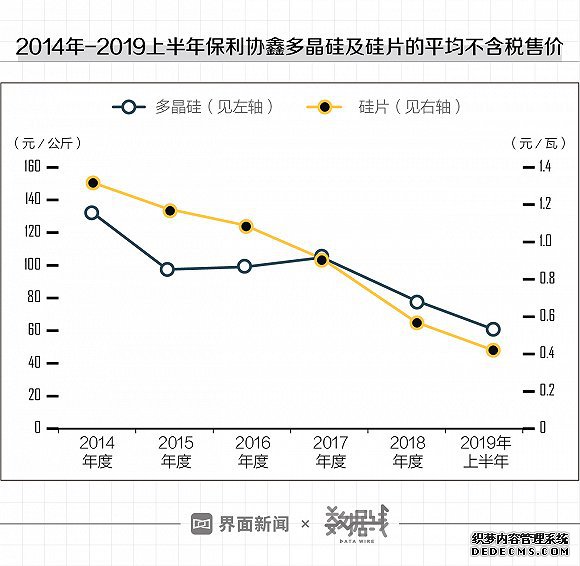

以协鑫新能源为例,其2015-2017年的光伏电站平均造价分别为8元/瓦、7.2元/瓦和6.3元/瓦。根据《2019中国光伏电站资产交易白皮书》统计,今年一季度电站项目平均交易价格为5.04元/瓦。

但高昂的融资成本、逐渐增长的负债以及久拿不到的补贴,是民企所不能承受的。它们不得不将电站业务这一现金“奶牛”,拱手相让于国企。

“一般来说,企业开发电站所需的项目出资都与银行进行‘二八’、‘三七’配比,大部分资金来自银行。”深圳易度新能源有限公司总经理宋燕华对界面新闻表示,过了宽限期需还本付息,企业面临较大的偿债压力。

截至今年6月30日,协鑫新能源总借款成本同比增长22%至14.46亿元。今年,其新增及现有借款的平均借款利率已由去年的6.5%升至6.9%。

“2016-2017年的组件价格贵且效率低,电站造价成本高达6-7元/瓦,协鑫当时做电站更是杠杆加杠杆。” 一位长年跟踪协鑫的光伏研究员对界面新闻表示。

协鑫并不是唯一一家“断臂救生”的光伏民企,但它的光伏资产最重、负债最高。

2018年,协鑫新能源的总负债达到最高峰515亿元,负债率始终高居不下,在83%-90%区间浮动。

“很多同行2017年就基本没有新增装机,开始收缩规模。但协鑫扩张依旧,甚至去年还有不少新增电站投资。”前述光伏电站高管称,“电站建设不能立马刹车。”

2017-2018年,协鑫新能源的电站装机仍分别新增2.5 GW、1.3 GW,直至今年才开始首度负增长。

“一旦经济下行,全产业链的模式确实面临较大的现金流管控的压力和挑战。”协鑫旗下上市公司一位高管对界面新闻承认,全产业链模式的风险所在。

协鑫新能源的扩张苦果,自然传导到了上游制造板块,其控股股东保利协鑫首当其冲。

来自单晶的压制

协鑫集团是行业内为数不多进行光伏全产业链布局的企业,硅料、硅片、电池、组件、电站一应俱全。

这种模式曾让它获得上下协同的红利,但眼下过重的电站资产,已经累及制造板块。

作为协鑫旗下光伏阵营中的三驾“马车”之一,保利协鑫于2010年前后登顶全球多晶硅及硅片供应商榜首,成为“世界硅王”。

“拥硅为王,达产成金”是当时业内的金科玉律。谁掌握了多晶硅,就把握住了现金流。2010年和2011年,保利协鑫共净赚90亿元。

截至今年6月底,保利协鑫多晶硅总产能为11.8万公吨,硅片年产能为35 GW。

受协鑫新能源的影响,保利协鑫的危机初现端倪,财务状况并不乐观。相较于同行企业,其总债务和负债率一直处于绝对高位,净利近两年却大幅下跌。

据2018年财报,保利协鑫总负债857亿元,资产负债率76%。若终止协鑫新能源综合入账,其负债降至约351亿元,负债率为62%。

“缺钱”的保利协鑫开始密集出售资产,除电站项目外,还包括核心制造业务。

去年“531”新政后,协鑫曾计划向国企上海电气(601727.SH)出售核心资产江苏中能100%股权。但该交易最终宣布流产。

去年底,保利协鑫又以“能够以较少硅片制造设施维持产能”为由,8.5亿元售出了部分硅片业务。

除下游电站拖累外,保利协鑫自身也面临制造业务利润缩水的困境。

今年上半年,保利协鑫净亏9.98亿元,已超出去年全年6.93亿元的亏损额。自2016年起,保利协鑫净利逐年下滑,去年是其近五年内的首次亏损。

同为硅片巨头,身在单晶阵营的隆基股份(601012.SH)今年上半年净赚20亿元,去年全年净赚27亿元。

保利协鑫的上一次亏损发生在2012-2013年。彼时,受产能过剩、欧美“双反”等行业整体因素影响,光伏产业进入“寒冬”期。随着2014年国内市场回温,保利协鑫在2014-2015年中年均净赚约20亿元。

眼下这一轮亏损,则更多是保利协鑫自身的问题——在单晶大潮的猛烈攻势下,多晶老大受到了重创。

单、多晶是晶硅太阳能的两种技术路线。前者拥有更高的转换效率,后者因成本优势长时间占据主流。

2016年是单、多晶之争的“高潮年”。在技术升级、“领跑者”项目政策推动下,单晶持续蚕食多晶的市占率。但协鑫、阿特斯等传统多晶企业仍选择看空单晶。

上述光伏研究员指出,2016-2017年是光伏行业的历史窗口期,协鑫犯下的不只是“豪赌电站”一个战略性失误,还忽视了外部环境发生的猛烈变化,错过了单多晶技术路线的历史切换。

2016-2018年,单晶市占率由19%涨至46%,大有分庭抗礼之势。据PV InfoLink预计,今年单晶市占率将升至64%。

过去两年内,保利协鑫仍以多晶产品为主。2017年,其24 GW的硅片总出货量中,单晶硅片仅有1 GW。其副总裁吕锦标曾透露,2018年其单多晶硅片的比例约为3:7。

“2017年,如果保利协鑫及时调整,把砸在电站的资金投到单晶硅片上,存在翻盘的可能性。”杭州瞩日能源科技有限公司总经理张治雨对界面新闻表示。

2018年,保利协鑫开始转换思路,从“多晶独大”策略转向“单、多晶并举”。

2017年,保利协鑫收购美国企业SunEdison,获得CCZ连续直拉单晶技术;同年入股中环股份(002129.SZ)的55 GW单晶硅项目,获得约30%的股权,后续进行数次增资;2018年中旬,宣布投资90亿元在云南建设20 GW单晶拉棒项目。

但保利协鑫对于直拉单晶的下注还是晚了一步。

单晶阵营早在隆基股份、中环股份接连的扩产和降价中,形成了双寡头的垄断格局。

“说到底还是资产负债率太高,电站包袱大,拖累了制造业的投资,和同行的竞争处于被动的境遇,只能在单晶上选择和中环合资的方式。”上述电站企业高管表示。

之后,保利协鑫根据自身情况推出了铸锭单晶这一竞争策略。铸锭单晶,是采用常规多晶铸锭工艺制成的单晶硅片。由于二次技改投入较小,铸锭单晶是更适合传统多晶企业进军单晶的新“赛道”。

朱共山对公司定调也由“单、多晶并举”,悄然变成2019年中期的“铸锭单晶与单晶并举”,期待以此与传统直拉单晶阵营正式一搏。

按照保利协鑫的产能规划,到今年底,其铸锭单晶硅片产能将达10 GW。该公司CEO朱战军曾透露,明年公司1400多台铸锭炉将全部改造完毕,以确保供应。

“铸锭单晶是多晶企业的自我救赎,是没有办法的办法。且预计明年单晶硅片要打价格战,利润不会太高。”上述光伏研究员评价。

上述协鑫高管对界面新闻透露,从对外报价看,在同功率的情况下,铸锭单晶能比单晶Perc便宜0.05-0.06元,未来将持续各大电力集团中推广铸锭单晶产品。

寻找下一个风口

除了既有光伏业务的转型,协鑫也在寻找其他解困路径。

作为集团旗下资产最轻的光伏上市平台,协鑫集成承担起了发掘新业务的责任。

近年来,组件端是光伏产业链上竞争最强、利润最薄的环节。海外市场几乎被晶科能源、天合光能、晶澳太阳能等老牌组件商占据。

2018年,协鑫集成的组件出货量排名由2016年的全球第六位下滑至第八位。

四年前,协鑫牵头重组超日太阳能,更名为协鑫集成并重返A股资本市场。但受行业组件价格下跌影响,公司业绩自2016起持续疲弱,业绩承诺也随之泡汤。

2016-2018年,协鑫集成净利分别约-0.27亿元、0.24亿元和0.42亿元。今年前三季度,该公司净亏0.36亿元,总负债逾140亿元。

在组件行业激烈竞争及超日太阳能遗留问题的双重压力下,协鑫集成急于寻找另一利润增长点。

去年,协鑫集成释放出进军半导体行业的信号,并持续加码该业务。

2018年4月,协鑫集成宣布,拟收购一家国家专项重点支持的半导体材料制造企业;7月,该公司拟以自有资金5.61亿元投资半导体产业基金。

为了向半导体业务供给充足的资金,协鑫集成今年6月启动了五年来首次资本市场运作。拟募资的32.82亿元中,25.5亿元用于半导体项目,剩余7.32亿元用于补充流动资金。

今年9月,协鑫集成董事长、总经理罗鑫对界面新闻表示,“今年有信心完成定向增发,以此落地半导体项目,并充分改善现金流。”

协鑫认为,进入持续景气周期的半导体行业,可降低光伏行业波动带来的风险。

罗鑫还表示,协鑫集成下一步考虑适度扩产。目前正在进行电池技术选型,将考虑异质结或TOPCon极技术。

今年6月,协鑫的能源资本版图再次扩容,迎来第四家上市公司协鑫能科(002015.SZ)。

协鑫能科整合了协鑫除光伏和火电之外的其他清洁能源业务。截至6月底,该公司已并网装机容量约31.9 GW,燃机热电联产占比近八成。

眼下,协鑫期望借助这家新的上市平台加码风电业务,加快布局大基地与海上风电项目。

今年8月,协鑫能科宣布拟非公开发行不超过2.7亿股股份,募集资金总额不超过30亿元,计划用于投资风电项目以及补充流动资金。

此外,在光储一体化的趋势下,协鑫也将触手伸向了储能领域。今年5月,该集团联合投资的10万吨锂电池正极材料及锂电储能系统项目正式落地。

协鑫的“自救”成果如何,尚需时间观察。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有