2019-07-18 16:07 来源:融100 编辑:融仔

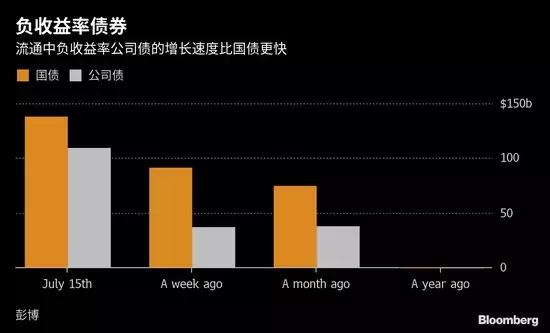

■ 文 | 鸿评论 据彭博汇总数据显示,新兴市场的负收益率债券总规模在过去一周却增加了一倍,总量已达2460亿美元。而去年此时,新兴市场尚无负收益率债券。 出现负收益率债券,

■ 文 | 鸿评论

据彭博汇总数据显示,新兴市场的负收益率债券总规模在过去一周却增加了一倍,总量已达2460亿美元。而去年此时,新兴市场尚无负收益率债券。

出现负收益率债券,而且规模扩大如此之快,说明大量资金涌向避险类的债券资产,代表市场的情绪已经处在高度敏感、高度脆弱的状态,这是我们观测金融市场将于何时出问题的重要先导指标之一。

什么是负收益率债券?

我们知道,债券的名义收益率是固定的,二级市场交易价格上涨意味着实际收益率缩水,当价格上涨超过名义回报率之后,就意味着真实收益率是负的。无论是国债还是企业债,在发行时都会事先约定一个回报,比如你今天购买100元债券,我们约定一年后到期时我连本带息一共还给你105元,那么账面收益率就是5/100=5%。

但是这笔债券你不一定要持有到期,还可以在到期之前出售给其他人,比如以103元卖给隔壁老王。那么这时老王的实际收益率就是债券到期后到手的105元减去他付出的103元,中间的差价2元除以其103元成本,收益率(忽略距到期日剩余时间)为2/103=1.94%。虽然比5%少,但至少还是正的。

不过当老王付出的价格超过105元之后,比如106元,那么实际收益就是105-106=-1元,收益为负,收益率为-1/105=-0.95%。

为什么投资人宁可要一份负收益的债券也不选择现金呢?这可能是因为机构投资者受委托权限限制的原因,但更主要的可能是他们预期债券价格还能进一步上升(收益率进一步下跌)。

这种预期主要源于全球央行货币政策转向宽松。美联储即将于9月停止国债缩表(但维持MBS缩表200亿美元/月),而且大概率将在7月议息会议上宣布降息。欧洲央行也在6月放出明显的降息信号。发达经济体中的澳大利亚、新西兰,以及新兴经济体中的印度、马来西亚、菲律宾、俄罗斯,也已先后开启降息周期。

央行降息释出的大量资金将进入市场,当面对比较悲观的前景时,资金会涌向更加安全的债券类资产,且股市资金也会转向债市,争相购买导致资产价格水涨船高,收益率转负。

此外,如果爆发金融危机,央行还有可能直接出手购买国债等资产,这种预期可能也是投资人现在敢于购买负收益率债券的重要原因。

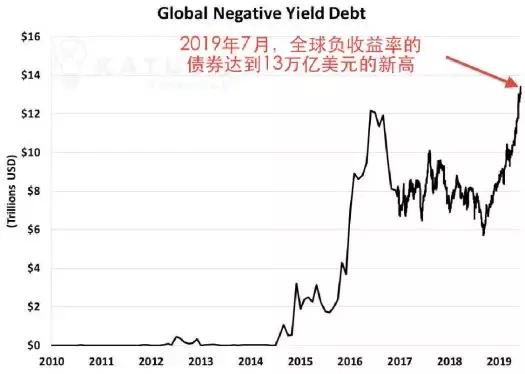

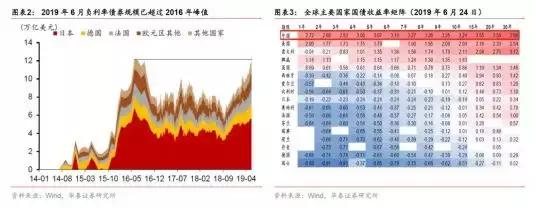

在全球央行普遍转鸽的背景下,全球负利率债券已超过历史高点。以彭博巴克莱全球综合指数所涵盖的债券计,截至2019年7月,全球负利率债券规模已达13万亿美元,超过了2016年中的峰值水平。考虑到还有部分债券不在指数内,实际规模会更高。

另一方面,不仅收益率水平屡创新低,负收益率影响的期限段也有逐渐拉长的趋势。

相对安全的债券品种被哄抢,而负收益率债券规模飙升已从发达市场蔓延到新兴市场,这说明资产荒已经扩展到全球,市场情绪已经非常脆弱,再往前一步就可能引爆恐慌情绪。

黄金价格上涨就是一个旁证,毕竟黄金虽然不能产生现金流,但至少不会有负收益,一些求稳的投资人可能会提前离场转投黄金。而且随着看多黄金的情绪增加,价格上涨也能带来增值。

目前对国际金融市场尤其是美国后续发展的悲观情绪正在成为主流,投资人偏好明显转向债券市场,现在新兴市场负收益率债券急剧扩张,下一步更高风险的债券也可能成为抢购的目标。

负收益率债券规模加速扩大,说明市场情绪正在加速恶化,下一步美联储是否会如期降息将是一个关键。市场既有可能将其解读为美联储下定决心拯救市场的举动,也可能视其为确认经济衰退真正到来的信号,其中有很大的不确定性。

众多信号都在预示美国经济即将进入衰退周期,而美联储能否将衰退的影响控制在最小范围内,不触发更大规模的金融和经济危机,将是对其最大的考验。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有