2019-10-19 21:13 来源:融100 编辑:融仔

一、 策略周评 1、市场综述: 本周市场上冲后连续回落,周五出现了明显的下跌走势,上证指数回补周一跳空缺口并回踩120日均线。本周板块涨幅前三分别为医疗行业(0.9%)、医药(

一、 策略周评

1、市场综述:

本周市场上冲后连续回落,周五出现了明显的下跌走势,上证指数回补周一跳空缺口并回踩120日均线。本周板块涨幅前三分别为医疗行业(0.9%)、医药(0.79%)、保险(0.61%),板块跌幅前三分别为贵金属(-6.59%)、国产芯片(-3.65%)、券商信托(-3.45%)。

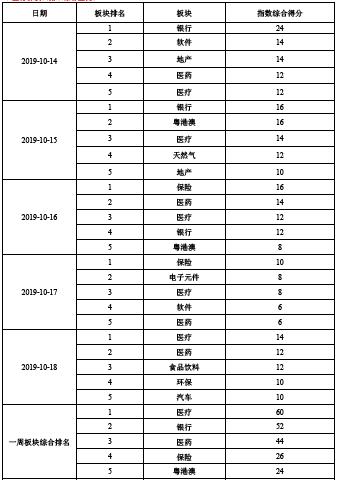

本周宝德源板块指数综合监测:

板块指数综合得分最高为医疗,其次为银行、医药、保险及粤港澳概念。本周银行、保险金融股,白酒、医药消费蓝筹股轮番上冲后出现回落,板块持续性较弱。券商板块指数实现五连阴,成为本周杀跌主力。题材方面,芯片、贵金属板块领跌。

2、量化数据:

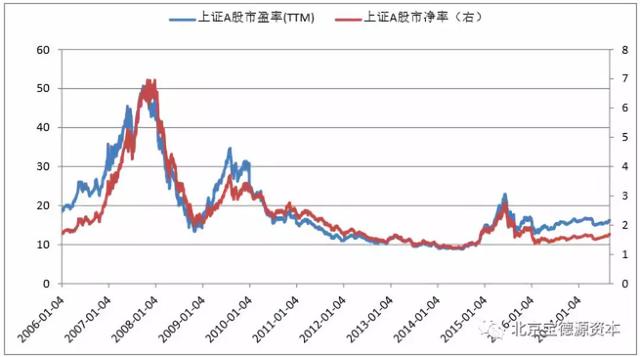

(1)估值指标——本周A股总体PE(TTM)由上周15.99倍下降到15.8倍;

(2)流动性指标——本周主力资金净流出773亿,环比上升386%;沪股通资金净流入46.5亿,环比上升63.2%;深股通资金净流入89.4亿,环比上升158.4%;

(3)投资者情绪指标——本周两市日均成交额环比上升8.7%;换手率环比下降4.4%;截至本周四两融余额环比上升0.48%;

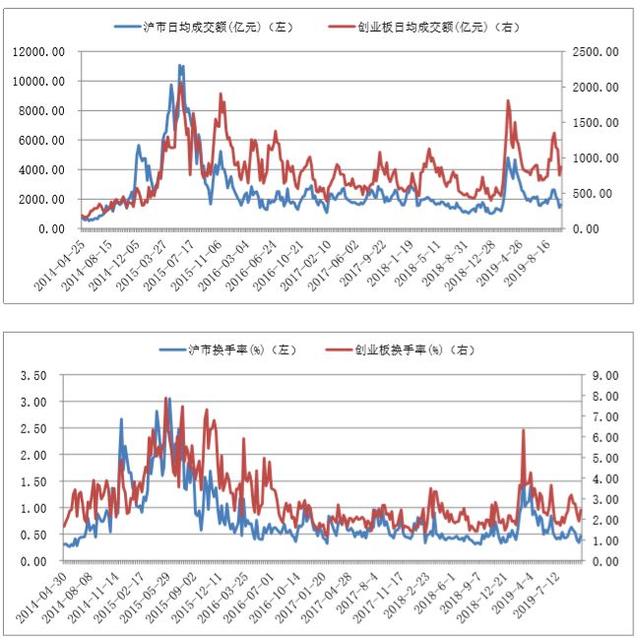

(4)活跃度指标——本周沪市日均成交额环比上升6.5%,换手率环比下降7.1%;创业板日均成交额环比上升11.7%,换手率环比下降5%;

(5)产业资本——下周解禁市值约288亿,环比下降83%;

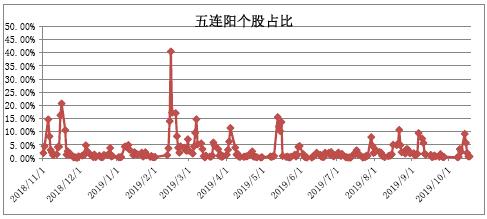

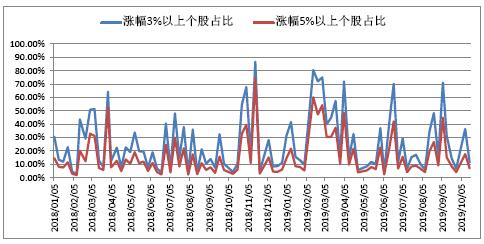

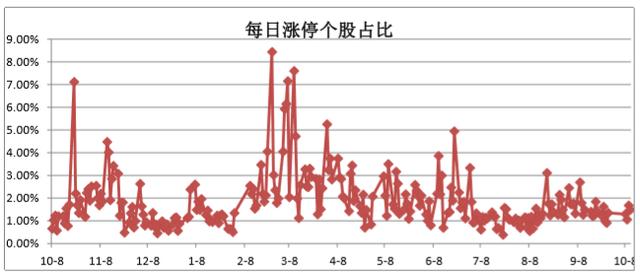

(6)可操作度指标——1、三连阳、五连阳个股占比本周小幅上升;2、本周涨幅3%以上个股占比11.3%,环比下降68.9%;涨幅5%以上个股占比7.1%,环比下降60.3%;3、每日涨停个股占比本周小幅上升;

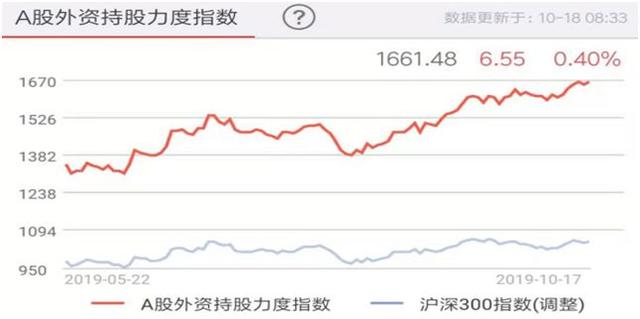

(7)外资持股——A股外资持股力度指数为1661.48,环比上升3%;

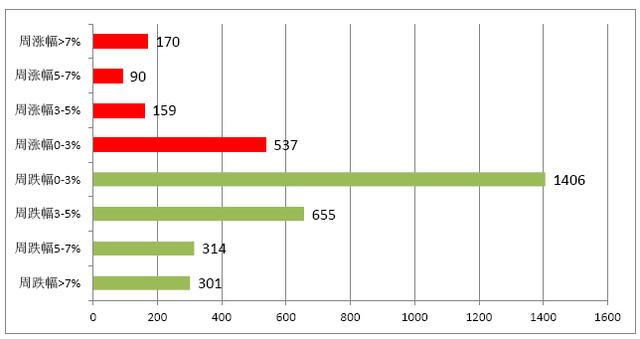

全市场周涨跌个股家数:

量化数据显示本周两融余额小幅回升,国内主力资金持续48周撤离,流出规模大幅上升至773亿。北向资金本周流入规模有所加大,净流入金额约136亿,A股外资持股力度指数继续上升至阶段新高。本周市场缺乏核心领涨主线,量能制约权重股上涨,科技股分化明显,两市仅有26%个股上涨。

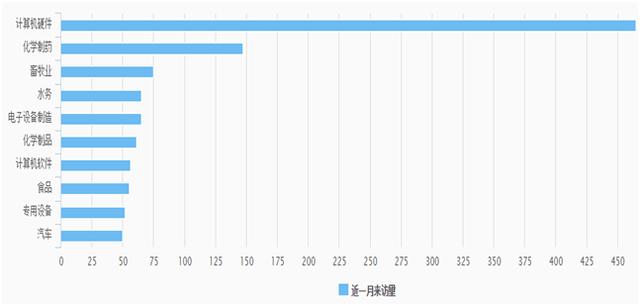

(8)机构调研动向:机构近期调研数量最多为计算机、化学制药、畜牧板块。

(9)重点关注事项与主题事件:据CME“美联储观察”:美联储10月降息25个基点至1.50%-1.75%的概率为85.0%,维持当前利率的概率为15.0%。

证监会正式发布重组新规,允许创业板借壳上市,恢复配套融资,简化认定标准,上市公司重组办法五方面重大修改。

近期IPO节奏明显加快,下周A股将迎来17只新股扎堆申购。

主题事件:第六届世界互联网大会将于10月20日举办。

3、下周运行趋势及策略:

国家统计局公布三季度宏观经济数据,前三季度国内生产总值同比增长 6.2%。分季度看,一季度增长 6.4%,二季度增长 6.2%,三季度增长 6.0%。总的来看,前三季度国民经济运行总体平稳,但也要看到,全球经济增长放缓,外部不确定因素依然存在,四季度GDP增速能否保6%,存在一定压力。

以银行、保险、白酒、地产为代表的蓝筹股轮番拉抬指数,但纷纷冲高回落,持续性较差。高科技板块受三季报将要公布业绩影响,出现较大分化,市场缺乏能够凝聚人心的领涨热点,市场量能萎缩,股指出现连续调整。

本周个股业绩风险继续释放,贸易战缓和的利好已基本兑现,后续若没有新的利好消息出台,在扩容提速情况下,市场向上或有一定压力,存在向下继续寻求支撑的可能。操作上可降低仓位,适当休息,耐心等待市场走势明朗。

更多内容请登录、关注北京宝德源资本公司网站与微信公众号。

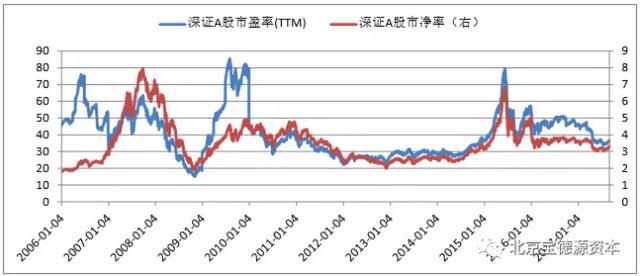

二、 行业估值

1、 市场整体估值

三、 流动性指标

1、 主力资金流入流出统计

2、沪深港通资金流

四、 板块及个股

1、 五日涨跌幅前十行业板块

2、十日涨跌幅前十行业板块

3、三连阳个股占比

4、五连阳个股占比

5、周涨幅3%、5%以上个股占比

6、全市场周涨跌个股家数

7、每日涨停个股占比

8、宝德源板块指数综合监测

9、行业机构调研排行榜

10、未来两周主题事件(10.21-11.03)

五、 投资者情绪指数

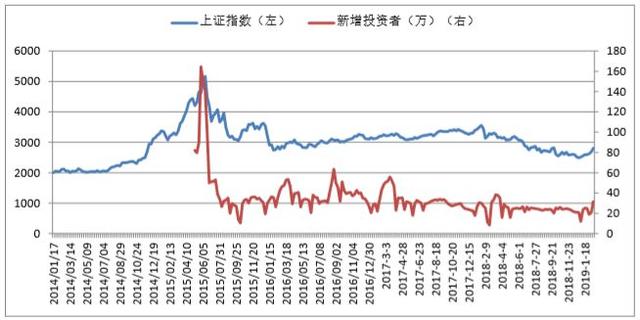

1、新增投资者

2、成交额

3、换手率

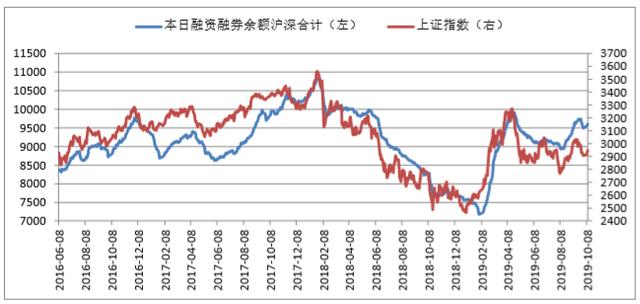

4、两融余额

5、余额宝情绪指数

6、活跃度

7、外资持股

声明

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有