2019-08-10 18:45 来源:融100 编辑:融仔

股市大小行业约有65类,上市公司约3700家,投资者要想选择一个行业进行投资,并不容易,单选择一家上市公司更是

股市大小行业约有65类,上市公司约3700家,投资者要想选择一个行业进行投资,并不容易,单选择一家上市公司更是难上加难。难在什么地方?难在选择行业、难在选择上市公司、难在执行策略上。那么,再来看这个问题:打算用300万资银行信息港资中国平安,一直持有用来养老是否可行?

这个问题就需要分两部分看待:1、中国平安这家上市公司具不具备投资价值性,能否担得起养老的回报能力;2、股市3700家上市公司,单中国平安这一家上市公司是否可行?

金哥先亮出观点:中国平安不管从历年的财务数据还是2019年业绩增长性、未来趋势性、股息率的角度讲,这家上市公司属于优质的上市公司,具有很好的投资价值性。但是,单靠中国平安这一家上市公司持有300万的资金,全面性、抵御风险的能力虽然具备,但没有达到最强效果。

中国平安,这家上市公司具备很高的可投资价值!

很多投资者了解中国平安,但并不清楚中国平安的魅力所在。中国平安这家上市公司,称得上A股中为数不多的核心资产。2013年至2018年净资产收益率分别为:16.4%、18.3%、17.12%、17.36%、20.72%、20.91%,连续6年数据大于15%,也是所有主营保险上市公司中唯一一家净资产收益率连续5年大于15%的保险公司。

要说在保险板块中哪家上市公司的业绩最为稳定,当属中国平安。最近六个季度,不管是净利润同比增长率、扣非净利润同比增长率还是营业收入同比增长率,中国平安均是保持的双位数的增长,既没有出现过负增长,也没有出现过个位数增长。虽然万亿市值,但成长性仍旧具备,并且2019年一季度的净利润与扣非净利润同比增长率纷纷超过70%,十分质优。

看待一家上市公司是否具备高价值投资属性,不能单一的看业绩的增长性,还需要看其的估值水平。而中国平安这家上市公司,虽然股票价格不便宜,但仍旧是被低估!2011年-2018年每季度性静态市盈率区间为:11倍-20倍。而现在中国平安的静态市盈率为14.21倍,动态市盈率为8.4倍。从静态市盈率的角度看,处于的是中低位水平,动态市盈率处于的是被低估的水平。

贴合现在股票价格金哥计算的年度市盈率为:7.9倍。换而言之,中国平安现在的股票价格至年度财报公布时,已经是被低估。具有的可投资价值性是很高的。从行业性来看,二季度的财报预期超预期概率很大。二季度快报各保险公司预增:人寿预计同比增长115%-135%、太保预计同比增长96%、人保预计同比增长40%-60%、新华预计同比增长80%左右。现在就剩下龙头的中国平安还没有发布业绩快报,大概率也会超预期。

中国平安的业绩稳定,不仅仅是稳定,还保持着高速的增长性,连年保持双位数的营业收入、净利润、净利润同比增长率。并且,保持高增长的同时,中国平安现在的估值水平并不高,处于的是历史低位,具有很好的投资价值性。

中国平安值得投资,但不能单一投资这一家!投资除了看经营的稳定性、成长性以及上市公司是否被高低估,还需要看二个内容:1、分红股息率水平,代表现金的回笼速度;2、风险系数性。

中国平安属于保险板块,保险板块属于非银金融行业。而非银金融行业的上市公司股息率怎么样呢?整体板块的股息率并不是很高,仅仅只有1.5%这个水平。当然,中国平安作为A股最为质优的上市公司之一,股息率是高于这个水平的,2013年至2018年现金股息率分别为:1.56%、1%、1%、2.12%、2.15%、2%。虽然股息率不是那么的高,但也是不错的股息分红。

我们再来看待问题的着重点,是将300万资银行信息港资中国平安,然后用来养老。既然是养老,就不得不考虑现金分红的股息率,因为需要现金。而股息率就成为了重要的参考衡量的指标。金哥认为只投资中国平安这一家上市公司,虽然这家上市公司经营很好,也能保持稳定的增长,但股息率没有部分板块的股息率高,并且单一板块进行投资的风险性要高于多元化投资。中国平安值得投资,但不能单一投资这一家。

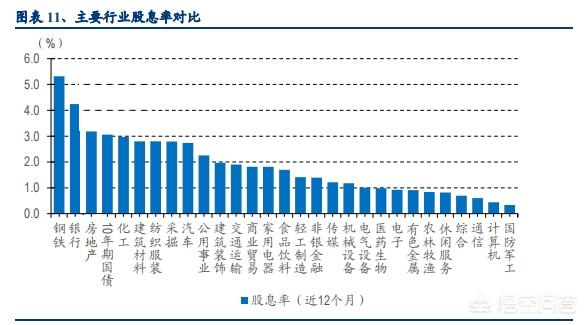

从上图中可以清晰的看出,高于10年期国债收益率的有三个板块:钢铁、银行、房地产。其中钢铁板块偏周期性,并不适合长线投资。银行、房地产板块的业绩稳定性强、股息率高,并且现在处于历年水平的低位估值,值得匹配。当然,要选择优质、被低估、高股息的上市公司。还有就是汽车、食品饮料行业,现在汽车板块的估值相对低,虽然业绩没有好的表现,但股息率也是较高的,作为分散投资的其中一个板块,金哥认为也是合适。食品饮料的趋势性很好,股息率也不错,现在的估值稍微贵了一些,可以等到估值回归一些再做打算,也是合理。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有