2019-08-06 20:31 来源:融100 编辑:融仔

对于保险公司,我们一般看几个方面的收入来源,一个是财产保险,一个是人寿健康保险,其中人寿保险占比58%,其

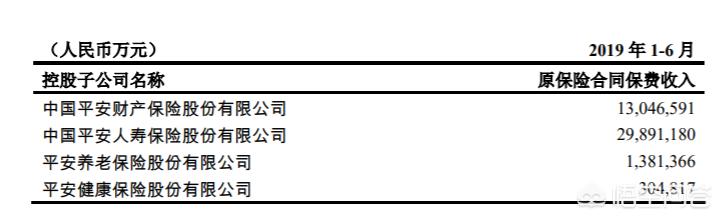

对于保险公司,我们一般看几个方面的收入来源,一个是财产保险,一个是人寿健康保险,其中人寿保险占比58%,其中团体寿险2%左右,另外车险占比12%左右。另外还有一些贷款,金融相关业务。上半年平安保费收入如下:

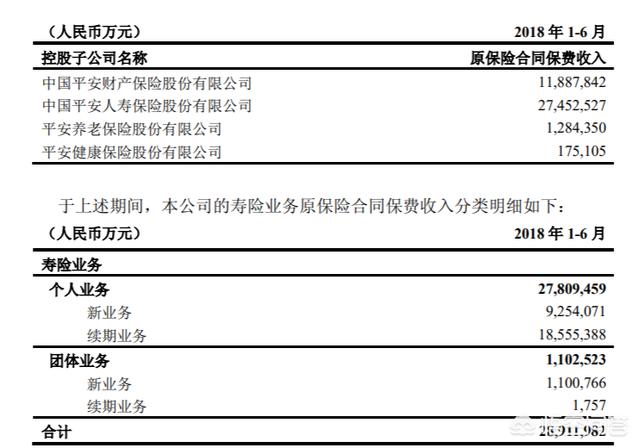

我们在往前一年,看2018年同样是半年度的保费情况:

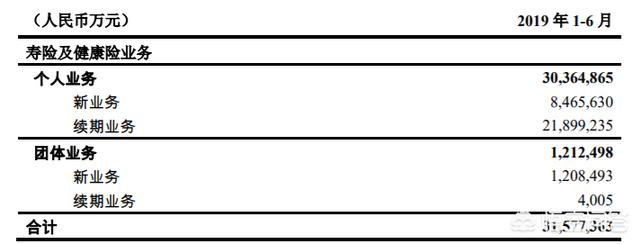

我们看到新业务保费收入在下降,当然幅度有限,2019年半年度保费新业务是846亿,而去年是925亿。大家都知道,保险公司的额度依赖于新业务的增长,需要续期的业务大部分是寿险部分。而这些寿险部分支付责任是在未来。我们还看不到中国平安最近几年会存在什么问题,但是如果再过5-10年,中国平安是否依然能维持新业务的增长,就要观察了。

实际上我们也看到,中国平安这样的企业,作为保险公司,其一方面依赖保费增加,而这个增加主要是得益于老龄化,老龄人口接近退休,他们会提高人寿险和理财险的增加,其二方面金融机构依赖于长期的投资收益。可以看到平安一季度的年化收益率达到5.1%,而去年大约是3.8%,我们也知道股市和很多投资产品在1季度表现尚可,但之后情况就不得而知了。

对于平安,没有什么太大的问题,但是要关注的是,保险公司依然是周期性的公司,这类公司的估值不应该给太高,持有时间上面中期最好。因为我们也了解中国的老龄结构正在发生变化,老人比重在增加。当然,保险公司长周期上是没有风险的。其现在订立的人寿保险合同很多都没有考虑通胀因素。比如我们20多年前曾有过一个6%年化的养老保险,赔付方式是60以后1年领1000,在当时看,如果买个几份还是划算的,架不住如今的情况大不相同,这1000元聊胜于无。所以人寿险在高通胀环境下是没有风险的,但如果如日本那样常年紧缩,那么对于保险公司的压力将是比较长期的。日本要命的是低利率和长期紧缩同时存在。

如果一家保险公司投资上成功,而且业务平稳推进。那么中国平安=伯克希尔哈撒韦。但是个人认为,对于投资,还是要保持一点审慎看法。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有